Foram encontradas 57.117 questões.

Uma empresa S.A. de software vende normalmente 10.000 aplicativos a um preço inicial de R$ 4,00 por aplicativo. Devido à natureza da indústria e do serviço de rápida desatualização, o contrato inclui uma concessão de preço através da qual o comprador receberá um reembolso de R$ 1,00 por programa obsoleto. A empresa avalia assim os seus dados históricos e determina que historicamente paga reembolsos em um percentual significativo de 20%.

Considerando-se as informações apresentadas e os preceitos da NBC TG 47, um perito contábil, ao examinar a situação, identificou que a receita inicial total reconhecida foi de

Provas

Para mensurar a riqueza criada pela própria entidade, a Demonstração do Valor Adicionado (DVA) dá tratamento específico aos seus componentes, o que a difere da Demonstração do Resultado do Exercício (DRE). Sobre a mensuração da criação de riqueza na DVA para uma empresa não financeira, considere:

I. As receitas de contratos com clientes precisam ser apresentadas brutas, isto é, incluindo os valores correspondentes aos tributos sobre receitas.

II. O custo dos produtos vendidos não deve considerar os gastos com pessoal próprio.

III. As despesas financeiras devem incluir o valor correspondente às variações cambiais passivas.

IV. Os materiais e serviços de terceiros consumidos devem considerar os tributos incluídos no momento da aquisição.

Está correto o que se afirma APENAS em

Provas

Em 01/01/2021, a empresa One Ltda. adquiriu da empresa Two S.A a licença de aplicação de um teste internacional cuja aprovação cerífica a capacidade do candidato em atuar em determinado segmento do mercado. A licença tem vida útil de 10 anos e foi adquirida pelo valor de R$ 792.000,00. Para começar a operar, a empresa One Ltda. precisou incorrer nos seguintes gastos: compra de 20 computadores, no valor total de R$ 60.000,00, e contratação de honorários profissionais para instalação do software nos computadores e para realização de testes de verificação do funcionamento, sendo que ambos os serviços somaram o valor de R$ 48.000,00. Após 24 meses, observou-se que a demanda de inscrições para o teste diminuiu significativamente. Diante da situação, a empresa One Ltda. optou pela realização de um teste de recuperabilidade do valor do ativo. Ao concluir sua análise, a área de contabilidade constatou que o valor justo do ativo estava estimado em R$ 660.000,00, enquanto seu valor em uso foi calculado em R$ 640.000,00. Sabe-se que a empresa incorreria em despesas de venda no valor de R$ 12.500,00. Considere também que não há valor residual para licença e que sua amortização é calcada pelo método linear. Assim, em 31/12/2023, a empresa One Ltda. constatou que seu Balanço Patrimonial

Provas

Julgue o item que se segue, considerando a elaboração de demonstrações contábeis, segundo a legislação e os normativos vigentes no País.

Considere que, para determinada entidade, o caixa e os equivalentes de caixa somaram R$ 2.500 ao final de dado exercício, e que, no exercício seguinte, ocorreram os seguintes eventos:

• as atividades de financiamento geraram um caixa líquido de R$ 1.200;

• as atividades de investimento consumiram um caixa líquido de R$ 3.500; • recebimento de vendas de R$ 3.000;

• pagamento de compras de R$ 1.500;

• pagamento de despesas operacionais de R$ 900;

• pagamento de despesas financeiras de R$ 500; e • os dividendos pagos tenham sido de R$ 750.

Nessas condições, o saldo de caixa e equivalentes ao final do novo exercício social será negativo em R$ 450.

Provas

Em relação a demonstrações contábeis previstas na legislação societária e(ou) na normatização contábil brasileira, julgue o item subsecutivo.

Na demonstração do fluxo de caixa pelo método indireto, diferentemente da demonstração pelo método indireto, a entidade está obrigada a apresentar a conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais, o que torna mais vantajosa a demonstração pelo método direto.

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

Provas

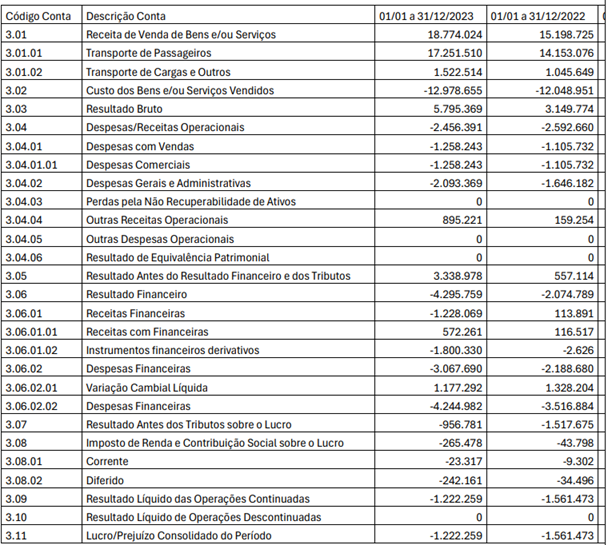

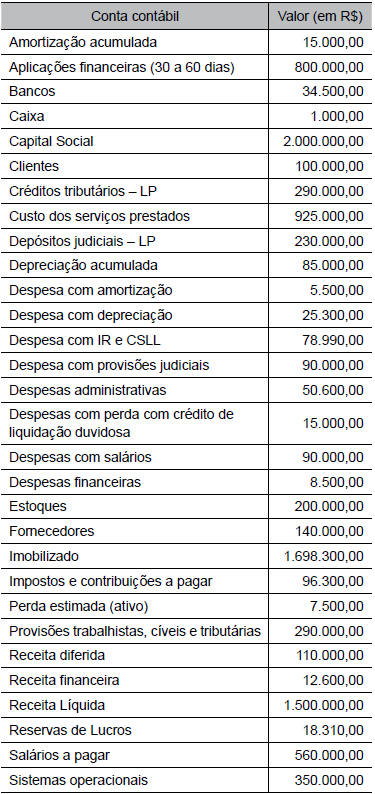

Os dados a seguir serão utilizados para responder às questões de números 37 a 39.

A Cia Sertão do Sul apresentou o seguinte Balancete de Verificação:

O resultado líquido, no período, totalizou, em R$:

Provas

Disciplina: Contabilidade Geral

Banca: OBJETIVA

Orgão: Pref. Senador Salgado Filho-RS

É uma ferramenta que permite ao gestor visualizar como estará o caixa da empresa em um período futuro, melhorando o processo de tomada de decisão. Trata-se da compilação das informações de contas a pagar e receber:

Provas

Disciplina: Contabilidade Geral

Banca: OBJETIVA

Orgão: Pref. Senador Salgado Filho-RS

Foi solicitado ao setor contábil apresentar o valor atualizado de um veículo da frota da empresa. Ao consultar os registros contábeis, aferiu-se que o veículo fora registrado pelo valor de compra de R$ 32.000,00 e que a depreciação relativa a ele estava somando R$ 9.324,00. Dessa maneira, o valor atualizado do veículo é:

Provas

Disciplina: Contabilidade Geral

Banca: OBJETIVA

Orgão: Pref. Senador Salgado Filho-RS

Sobre o Balancete de Verificação, assinalar a alternativa CORRETA.

Provas

Caderno Container