Foram encontradas 57.113 questões.

Com base no princípio contábil da comparabilidade e considerando as disposições da

NBC TSP Estrutura Conceitual, assinale a alternativa INCORRETA.

Provas

Questão presente nas seguintes provas

A NBC TSP Estrutura Conceitual define passivo como “a obrigação presente, derivada

de evento passado, cuja extinção deva resultar na saída de recursos da entidade”. Sobre o tema,

analise as assertivas a seguir:

I. A obrigação que pode ser liquidada ou extinta sem a saída de recursos da entidade não é um passivo.

II. A complexidade inerente ao setor público faz com que eventos diversos referentes ao desenvolvimento, implantação e execução de determinado programa ou atividade normalmente deixem de gerar obrigações.

III. A ausência de data de liquidação não impede que a obrigação origine um passivo.

Quais estão INCORRETAS?

I. A obrigação que pode ser liquidada ou extinta sem a saída de recursos da entidade não é um passivo.

II. A complexidade inerente ao setor público faz com que eventos diversos referentes ao desenvolvimento, implantação e execução de determinado programa ou atividade normalmente deixem de gerar obrigações.

III. A ausência de data de liquidação não impede que a obrigação origine um passivo.

Quais estão INCORRETAS?

Provas

Questão presente nas seguintes provas

Conforme o item 20 da NBC TSP 28/2020, o setor de Empresas Públicas Não

Financeiras (EPNF) engloba corporações públicas não financeiras controladas pelo governo, as

quase corporações e as instituições sem fins lucrativos que produzem bens ou serviços não financeiros

para o mercado. Nessa linha, as bases estatísticas de relatórios financeiros definem:

I. Instituições sem fins lucrativos como pessoas jurídicas ou outro tipo de entidades que produzam ou distribuam produtos e serviços, mas que não gerem retorno financeiro para a entidade controladora.

II. Corporações como empreendimentos que não são formalmente constituídos ou não são estabelecidos legalmente como empresas, mas que funcionam como se fossem.

III. Quase corporações como pessoas jurídicas constituídas com a finalidade de produzir bens e serviços para o mercado.

Quais estão corretas?

I. Instituições sem fins lucrativos como pessoas jurídicas ou outro tipo de entidades que produzam ou distribuam produtos e serviços, mas que não gerem retorno financeiro para a entidade controladora.

II. Corporações como empreendimentos que não são formalmente constituídos ou não são estabelecidos legalmente como empresas, mas que funcionam como se fossem.

III. Quase corporações como pessoas jurídicas constituídas com a finalidade de produzir bens e serviços para o mercado.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

Sobre o tratamento contábil do ativo imobilizado, assinale a alternativa INCORRETA

segundo as previsões da NBC TSP 07/2017.

Provas

Questão presente nas seguintes provas

Em relação ao tratamento contábil das Receitas de Transações sem Contraprestação,

conforme a NBC TSP 01/2016, assinale a alternativa INCORRETA.

Provas

Questão presente nas seguintes provas

Referente aos índices econômico-financeiros de análise, analise as assertivas abaixo

e assinale a alternativa correta.

I. Indicadores de rentabilidade visam avaliar os resultados auferidos por uma empresa em relação a determinados parâmetros que melhor revelem suas dimensões. Uma análise baseada exclusivamente no valor absoluto do lucro líquido traz normalmente sério viés de interpretação ao não refletir se o resultado gerado no exercício foi condizente ou não com o potencial econômico da empresa.

II. Os Indicadores de endividamento e estrutura são utilizados, basicamente, para aferir a composição (estrutura) das fontes passivas de recursos de uma empresa. Ilustram, com isso, a forma pela qual os recursos de terceiros são usados pela empresa e sua participação relativa em relação ao capital próprio.

III. Os Indicadores de atividade visam à mensuração das diversas durações de um “ciclo operacional”, o qual envolve todas as fases operacionais típicas de uma empresa, que vão desde a aquisição de insumos básicos ou mercadorias até o recebimento das vendas realizadas.

I. Indicadores de rentabilidade visam avaliar os resultados auferidos por uma empresa em relação a determinados parâmetros que melhor revelem suas dimensões. Uma análise baseada exclusivamente no valor absoluto do lucro líquido traz normalmente sério viés de interpretação ao não refletir se o resultado gerado no exercício foi condizente ou não com o potencial econômico da empresa.

II. Os Indicadores de endividamento e estrutura são utilizados, basicamente, para aferir a composição (estrutura) das fontes passivas de recursos de uma empresa. Ilustram, com isso, a forma pela qual os recursos de terceiros são usados pela empresa e sua participação relativa em relação ao capital próprio.

III. Os Indicadores de atividade visam à mensuração das diversas durações de um “ciclo operacional”, o qual envolve todas as fases operacionais típicas de uma empresa, que vão desde a aquisição de insumos básicos ou mercadorias até o recebimento das vendas realizadas.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 03: Demonstração de Fluxo de Caixa (DFC)

Sobre a divulgação dos componentes de caixa e equivalentes de caixa, segundo o

CPC 03 – Demonstração dos Fluxos de Caixa, analise as assertivas abaixo e assinale a alternativa

correta.

I. A entidade deve divulgar os componentes de caixa e equivalentes de caixa e deve apresentar uma conciliação dos valores em sua demonstração dos fluxos de caixa com os respectivos itens divulgados no Balanço Patrimonial.

II. O efeito de qualquer mudança na política para determinar os componentes de caixa e equivalentes de caixa, como, por exemplo, mudança na classificação dos instrumentos financeiros previamente considerados como parte da carteira de investimentos da entidade, deve ser apresentado de acordo com regra específica sobre Práticas Contábeis, Mudanças em Estimativas e Correção de Erro.

III. Em vista da variedade de práticas de gestão de caixa e de produtos bancários, quando utilizar o método Indireto de Fluxo de Caixa, é facultativa à entidade a divulgação da política que adota na determinação da composição do caixa e equivalentes de caixa.

I. A entidade deve divulgar os componentes de caixa e equivalentes de caixa e deve apresentar uma conciliação dos valores em sua demonstração dos fluxos de caixa com os respectivos itens divulgados no Balanço Patrimonial.

II. O efeito de qualquer mudança na política para determinar os componentes de caixa e equivalentes de caixa, como, por exemplo, mudança na classificação dos instrumentos financeiros previamente considerados como parte da carteira de investimentos da entidade, deve ser apresentado de acordo com regra específica sobre Práticas Contábeis, Mudanças em Estimativas e Correção de Erro.

III. Em vista da variedade de práticas de gestão de caixa e de produtos bancários, quando utilizar o método Indireto de Fluxo de Caixa, é facultativa à entidade a divulgação da política que adota na determinação da composição do caixa e equivalentes de caixa.

Provas

Questão presente nas seguintes provas

Deverá ser registrada, periodicamente, a diminuição do valor dos elementos dos

ativos imobilizado e intangível nas contas de:

I. Depreciação: quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

II. Exaustão: quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

III. Amortização: quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Quais estão INCORRETAS?

I. Depreciação: quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

II. Exaustão: quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

III. Amortização: quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Quais estão INCORRETAS?

Provas

Questão presente nas seguintes provas

A empresa Alpha adquiriu um veículo para ser utilizado pelos seus vendedores nas

visitas aos clientes. O pagamento ocorrerá em cinco parcelas iguais, com a primeira parcela com

vencimento para 30 dias. Considerando o exposto, assinale a alternativa que apresenta o registro

correto desse veículo na contabilidade da empresa, conforme as normas de contabilidade.

Provas

Questão presente nas seguintes provas

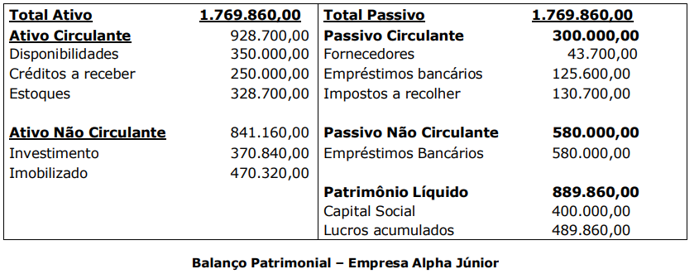

Com base nos valores, em reais (R$), apresentados no balanço patrimonial da

empresa Alpha Júnior, calcule o Índice de Liquidez Seca e assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container