Foram encontradas 57.055 questões.

Considere-se a tabela a seguir.

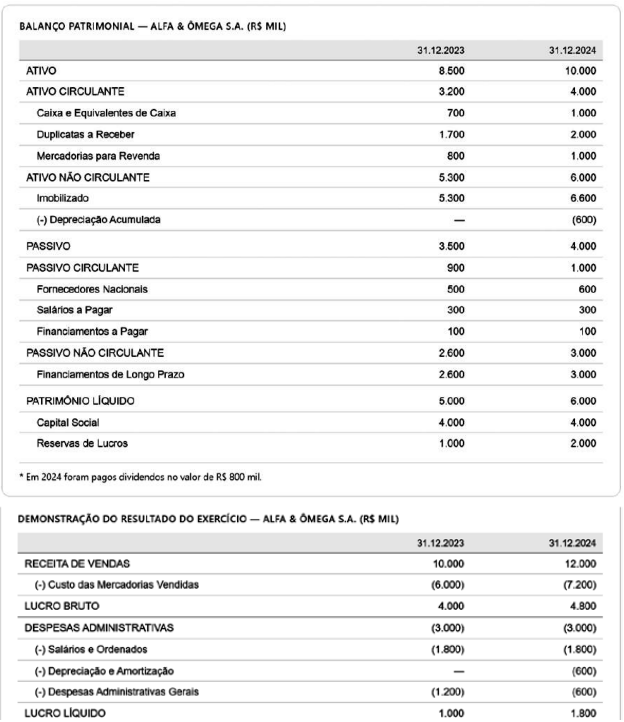

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue os itens a seguir.

O CPC 25 determina que uma provisão seja reconhecida: quando a entidade possui obrigação presente, legal ou não formalizada, decorrente de evento passado; quando é provável que haja saída de recursos para liquidá-la; e quando o valor pode ser estimado com confiabilidade.

Provas

A DELTA S.A., tributada pelo lucro presumido e não enquadrada na contribuição previdenciária sobre a receita bruta (CPRB), apresentou, no mês de março de 2025, uma folha de pagamento no valor de R$ 350.000 em salários brutos de empregados contratados sob o regime da CLT. Sob essa remuneração, incidem os seguintes encargos patronais: INSS de 20%; RAT aplicável à empresa, já ajustado pelo FAP, no percentual de 1%; contribuições de terceiros de 5,8%; e FGTS de 8%.

Com base nessa situação hipotética e na legislação vigente, julgue os itens a seguir.

A contabilização da folha de pagamento envolve o reconhecimento da despesa com salários e dos encargos patronais, que devem ser registrados como dedução do salário bruto do empregado, o que reduzirá o valor a pagar ao trabalhador.

Provas

Considere-se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue os itens a seguir.

Na demonstração dos fluxos de caixa elaborada pelo método indireto, o fluxo de caixa das atividades operacionais parte do lucro líquido do exercício, ajustado por itens que não afetam o caixa, como a depreciação, e pelas variações nas contas operacionais do capital de giro, tais como duplicatas a receber, estoques e fornecedores, de modo a evidenciar o caixa efetivamente gerado pelas operações da empresa.

Provas

Considere-se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue os itens a seguir.

A análise horizontal dos demonstrativos da Alfa & Ômega S.A. revela crescimento de 20% na receita de vendas entre 2023 e 2024, e a margem líquida evoluiu de 10% para 20% no mesmo período.

Provas

Considere-se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue os itens a seguir.

O capital circulante líquido (CCL) da Alfa & Ômega S.A. em 2024, calculado pela diferença entre o ativo circulante e o passivo circulante, é de R$ 3.000 mil, sendo esse um valor positivo que indica que a empresa possui folga financeira de curto prazo, pois seus ativos circulantes são suficientes para cobrir as obrigações de curto prazo com sobra de recursos.

Provas

Considere-se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue os itens a seguir.

O giro do ativo da Alfa & Ômega S.A. no exercício de 2024, calculado pela razão entre a receita de vendas e o ativo total, é de 1,2. Isso indica que, para cada R$ 1,00 investido nos ativos, a empresa gerou R$ 1,20 de receita. Logo, quanto maior for esse índice, menor será a eficiência da empresa na utilização de seus ativos.

Provas

Considere-se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue os itens a seguir.

O índice de liquidez corrente da Alfa & Ômega S.A. em 2024, calculado com base nos dados do balanço patrimonial, é igual a 4,0, e o índice de liquidez seca é igual a 3,0.

Provas

Considere-se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue os itens a seguir.

A análise vertical do balanço patrimonial da Alfa & Ômega S.A. em 2024 revela que o ativo circulante representa 40% do ativo total, indicando que a maior parte dos recursos da empresa está concentrada em ativos de curto prazo.

Provas

Em março de 2025, o CREFITO-17 realizou pagamentos a prestadores de serviços pessoas jurídicas e pessoas físicas, efetuou o recolhimento de encargos sobre a folha de pagamento e verificou as suas obrigações acessórias perante a Receita Federal do Brasil. A equipe fiscal precisou, assim, avaliar as retenções incidentes e os prazos das declarações.

Com base nessa situação hipotética e na legislação tributária vigente, julgue os itens a seguir.

O CREFITO-17, como autarquia federal, é imune à cobrança de todos os tributos sobre o patrimônio, sobre a renda e sobre os serviços vinculados às suas finalidades essenciais. Essa isenção abrange impostos, taxas e contribuições.

Provas

Em março de 2025, o CREFITO-17 realizou pagamentos a prestadores de serviços pessoas jurídicas e pessoas físicas, efetuou o recolhimento de encargos sobre a folha de pagamento e verificou as suas obrigações acessórias perante a Receita Federal do Brasil. A equipe fiscal precisou, assim, avaliar as retenções incidentes e os prazos das declarações.

Com base nessa situação hipotética e na legislação tributária vigente, julgue os itens a seguir.

Nos pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas pela prestação de serviços de limpeza, conservação, segurança e vigilância, incide retenção de IRRF à alíquota de 2,5%.

Provas

Caderno Container