Foram encontradas 40 questões.

Disciplina: Administração Financeira e Orçamentária

Banca: UFSM

Orgão: UFSM

Relacione a 2ª coluna de acordo com a 1ª, considerando a classificação das funções econômicas do Estado, denominadas “funções fiscais”.

| 1. Função alocativa | ( ) Adquiriu especial importância como instrumento de combate aos efeitos da depressão dos anos trinta. |

| 2. Função distributiva | ( ) O imposto de renda geralmente é apontado como o tributo mais adequado à política relacionada a essa função. |

| 3. Função estabilizadora | ( ) Justica-se a atividade estatal nos casos em que não ocorre a necessária eciência por parte do mecanismo de ação privada. |

| ( ) Promove o ajustamento na distribuição de renda. |

A sequência correta é

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFSM

Orgão: UFSM

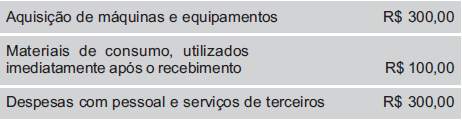

Combase nos dados a seguir, responda a questão.

Na Prefeitura X, foram vericados, durante o exercício de 2009, os seguintes fatos:

Os pagamentos efetuados destinaram-se à(a):

Os pagamentos não efetuados no período referem-se a Despesas com Pessoal.

Qual o resultado patrimonial apurado no período?

Provas

Na elaboração da Demonstração de Fluxo de Caixa, e considerando as operações a seguir, classifique-as como atividades Operacional, de Investimento ou de Financiamento.

| Empréstimos obtidos |

| Pagamentos pela aquisição de |

| Pagamentos a fornecedores |

| Recebimento de recursos para |

| Pagamento de dividendos |

Agora, assinale a sequência correta.

Provas

O conceito de Passivo consta nas Normas Brasileiras de Contabilidade, cujo teor foi aprovado pela Resolução nº 1.121/2008 do Conselho Federal de Contabilidade, e que versa sobre Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis. Então, a partir do conceito de Passivo, pode-se afirmar que

I - uma característica essencial para a existência de um passivo é que a entidade tenha uma obrigação presente.

II - a decisão da administração de uma entidade de adquirir ativos no futuro constitui, por si só, uma obrigação.

III - a liquidação de uma obrigação presente geralmente implica a utilização, pela entidade, de recursos capazes de gerar benefícios econômicos a fim de satisfazer o direito da outra parte.

Está(ão) correta(s)

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFSM

Orgão: UFSM

Relacione as colunas:

| 1. Teve seu conteúdo denido nos artigos 51, 52, 99, 127, 165 e 169 da Constituição Federal de 1988 e, a partir de 2000, na Lei de Responsabilidade Fiscal (LRF). | Plano Plurianual |

| 2. Conforme o artigo 165, § 6º, da Constituição Federal de 1988, seu projeto de lei | Lei de Diretrizes |

| 3. Encontra seu principal amparo legal no Art. 165 da Constituição Federal de | Lei Orçamentária Anual |

A sequência correta é

Provas

De acordo com as Normas Brasileiras de Contabilidade (NBC) aplicáveis às demonstrações financeiras, pode-se afirmar:

I - O Ativo Permanente se mantém na estrutura do Balanço Patrimonial, mas como subgrupo do Ativo Não Circulante.

II - Com a proibição da constituição de Reservas de Reavaliação pela Lei nº 11.638/2007, as entidades que tivessem saldo dessas reservas puderam optar entre mantê-las até sua total realização ou estorná-las até o final do exercício de 2008.

III - São demonstrações contábeis obrigatórias: o Balanço Patrimonial, a Demonstração do Resultado do Exercício, a Demonstração do Resultado Abrangente e a Demonstração do Fluxo de Caixa.

Está(ão) correta(s)

Provas

Dados extraídos da contabilidade de uma empresa.

Considerando-se, exclusivamente, as informações apresentadas, pode-se afirmar que o Grau de Alavancagem Financeira da empresa, no período, foi de

Provas

Considere as Normas Brasileiras de Contabilidade TP 01 – Perícia Contábil quanto aos procedimentos que devem ser levados em conta para a execução do laudo contábil. A seguir, marque verdadeira (V) ou falsa (F)em cada afirmativa.

( ) O perito, enquanto estiver de posse do processo ou de documentos, deve zelar por sua guarda e segurança.

( ) Para a execução da perícia contábil, o perito deve ater-se somente ao objeto da perícia a ser realizada.

( ) Mediante termo de diligência, o perito deve solicitar por escrito todos os documentos e informações relacionadas ao objeto da perícia.

( ) O perito deve utilizar os meios que lhe são facultados pela legislação e normas concernentes ao exercício de sua função, com vistas a instruir o laudo pericial contábil.

( ) Na execução da perícia, quando incluir a utilização de equipes técnicas, o perito divide a responsabilidade com os membros da equipe.

A sequência correta é

Provas

Com relação à Demonstração do Fluxo de Caixa (DFC), indique verdadeira (V) ou falsa (F) em cada uma das afirmativas a seguir.

( ) Para ser considerada equivalente de caixa, uma aplicação financeira deve ter conversibilidade imediata em um montante conhecido de caixa e estar sujeita a um insignificante risco de mudança de valor.

( ) Os saldos bancários a descoberto dos cheques especiais deverão ser considerados como atividades de financiamento, e a parcela não utilizada do limite dessas linhas de crédito deverá compor os equivalentes de caixa.

( ) A conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais deve ser fornecida, obrigatoriamente, caso a entidade use o método direto para apurar o fluxo líquido das atividades operacionais.

( ) Os fluxos de caixa decorrentes de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade, convertendo-se o montante em moeda estrangeira à taxa cambial na data de cada fluxo de caixa.

( ) Os juros pagos e os juros e dividendos recebidos devem ser classificados como fluxos de caixa de financiamento.

A sequência correta é

Provas

Considerando o que determina a Resolução do Conselho Federal de Contabilidade – CFC nº 1.138/08 e 1.162/09, que aprova a NBC TG 09, no que tange à Demonstração do Valor Adicionado, assinale a alternativa correta.

Provas

Caderno Container