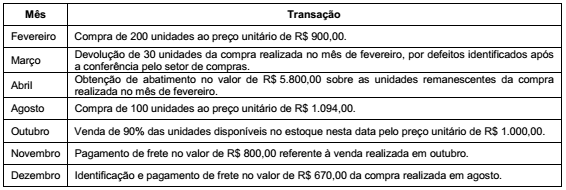

Uma empresa adota o método da média ponderada móvel para avaliação do estoque do único produto que comercializa e não incide qualquer tributo na compra e na venda. Em 02/01/2016, o estoque era composto de 400 unidades registradas pelo valor de R$ 400.000,00. As transações relacionadas com a compra e venda do produto no ano de 2016 são apresentadas abaixo, em ordem cronológica:

O saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2016 foi, em reais,

Em 01/12/2015, o ordenador de despesa de uma determinada entidade pública empenhou despesas no valor total de

R$ 70.000,00 referentes à aquisição de um software, não integrante de hardware, para o uso interno por tempo indefinido por tal

entidade. Em 29/12/2015, o software foi disponibilizado pelo fornecedor e a entidade começou a utilizá-lo, sendo que, nesta mesma

data, os seguintes valores foram observados referentes à aquisição:

− Preço de compra do software: R$ 66.000,00.

− Desconto obtido na compra do software: R$ 2.000,00.

− Custos com testes para a verificação se o software estava funcionando adequadamente: R$ 4.000,00.

A liquidação das despesas aconteceu em 04/01/2016 e, em 01/02/2016, o valor total devido foi pago.

Em 01/03/2016, o software foi transferido para um novo local de uso, com gastos de transferência no valor de R$ 4.800,00 e,

nesta mesma data, foi estabelecido o compromisso para a venda de tal software pelo valor total de R$ 20.000,00 a ser concretizada

em 29/02/2020. O compromisso para a venda do software foi estabelecido por meio de acordo contratual, sendo que a entidade não

possui a possibilidade de não vender o software. Além disso, a entidade pretende utilizar o ativo até a data da venda, 29/02/2020.

Sabe-se que nenhuma perda por redução ao valor recuperável foi reconhecida para o software.

O valor de R$ 70.000,00, empenhado pelo ordenador de despesa de tal entidade pública em 01/12/2015, foi registrado, de

acordo com a tabela de eventos para o registro no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI,

com o uso da classe dos eventos

Em dezembro de 2016, uma determinada entidade pública decidiu adotar o modelo de reavaliação, pela primeira vez, para uma

classe de ativo intangível. No momento da reavaliação, constatou-se que o valor bruto contábil de um dos ativos que estava

sendo reavaliado era R$ 736.000,00 e a amortização acumulada total referente a tal ativo era R$ 245.000,00. Após análise,

verificou-se que o valor reavaliado desse ativo intangível era R$ 410.000,00. Assim sendo, de acordo com as determinações do

Manual de Contabilidade Aplicada ao Setor Público e sabendo que a entidade não tem um sistema de controle patrimonial

adaptado para o registro da reserva de reavaliação, para o registro contábil da reavaliação na data em que esta foi realizada, foi

necessário um

Em 01/12/2015, o ordenador de despesa de uma determinada entidade pública empenhou despesas no valor total de

R$ 70.000,00 referentes à aquisição de um software, não integrante de hardware, para o uso interno por tempo indefinido por tal

entidade. Em 29/12/2015, o software foi disponibilizado pelo fornecedor e a entidade começou a utilizá-lo, sendo que, nesta mesma

data, os seguintes valores foram observados referentes à aquisição: − Preço de compra do software: R$ 66.000,00.

− Desconto obtido na compra do software: R$ 2.000,00.

− Custos com testes para a verificação se o software estava funcionando adequadamente: R$ 4.000,00. A liquidação das despesas aconteceu em 04/01/2016 e, em 01/02/2016, o valor total devido foi pago. Em 01/03/2016, o software foi transferido para um novo local de uso, com gastos de transferência no valor de R$ 4.800,00 e,

nesta mesma data, foi estabelecido o compromisso para a venda de tal software pelo valor total de R$ 20.000,00 a ser concretizada

em 29/02/2020. O compromisso para a venda do software foi estabelecido por meio de acordo contratual, sendo que a entidade não

possui a possibilidade de não vender o software. Além disso, a entidade pretende utilizar o ativo até a data da venda, 29/02/2020.

Sabe-se que nenhuma perda por redução ao valor recuperável foi reconhecida para o software.

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o

reconhecimento inicial do software no Balanço Patrimonial da entidade foi realizado em

As seguintes informações foram extraídas do Balanço Orçamentário de uma determinada entidade pública referente ao

exercício financeiro de 2016, em reais:

Além disso, as seguintes transações ocorreram no exercício financeiro de 2016:

− Recebimento de repasse de recursos financeiros no valor de R$ 200.000,00.

− Recebimento de caução depositada como garantia de contratos firmados no valor de R$ 40.000,00.

− Recebimento em doação de bens móveis no valor de R$ 80.000,00.

− Pagamento de restos a pagar processados inscritos em 31/12/2015 no valor de R$ 90.000,00.

− Pagamento de restos a pagar não processados inscritos em 31/12/2015 no valor de R$ 50.000,00.

− Baixa de material de consumo por obsolescência no valor de R$ 10.000,00.

− Devolução parcial de caução recebida como garantia de contratos firmados no valor de R$ 15.000,00.

Informação complementar:

O saldo em espécie do exercício anterior era R$ 30.000,00.

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a caução recebida no valor de

R$ 40.000,00 como garantia de contratos firmados corresponde a

As seguintes informações foram extraídas do Balanço Orçamentário de uma determinada entidade pública referente ao

exercício financeiro de 2016, em reais:

Além disso, as seguintes transações ocorreram no exercício financeiro de 2016:

− Recebimento de repasse de recursos financeiros no valor de R$ 200.000,00.

− Recebimento de caução depositada como garantia de contratos firmados no valor de R$ 40.000,00.

− Recebimento em doação de bens móveis no valor de R$ 80.000,00.

− Pagamento de restos a pagar processados inscritos em 31/12/2015 no valor de R$ 90.000,00.

− Pagamento de restos a pagar não processados inscritos em 31/12/2015 no valor de R$ 50.000,00.

− Baixa de material de consumo por obsolescência no valor de R$ 10.000,00.

− Devolução parcial de caução recebida como garantia de contratos firmados no valor de R$ 15.000,00.

Informação complementar:

O saldo em espécie do exercício anterior era R$ 30.000,00.

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o

saldo em espécie para o exercício seguinte de tal entidade pública foi, em reais,

Em 01/12/2015, o ordenador de despesa de uma determinada entidade pública empenhou despesas no valor total de R$ 70.000,00 referentes à aquisição de um software, não integrante de hardware, para o uso interno por tempo indefinido por tal entidade. Em 29/12/2015, o software foi disponibilizado pelo fornecedor e a entidade começou a utilizá-lo, sendo que, nesta mesma data, os seguintes valores foram observados referentes à aquisição: − Preço de compra do software: R$ 66.000,00. − Desconto obtido na compra do software: R$ 2.000,00. − Custos com testes para a verificação se o software estava funcionando adequadamente: R$ 4.000,00. A liquidação das despesas aconteceu em 04/01/2016 e, em 01/02/2016, o valor total devido foi pago. Em 01/03/2016, o software foi transferido para um novo local de uso, com gastos de transferência no valor de R$ 4.800,00 e, nesta mesma data, foi estabelecido o compromisso para a venda de tal software pelo valor total de R$ 20.000,00 a ser concretizada em 29/02/2020. O compromisso para a venda do software foi estabelecido por meio de acordo contratual, sendo que a entidade não possui a possibilidade de não vender o software. Além disso, a entidade pretende utilizar o ativo até a data da venda, 29/02/2020. Sabe-se que nenhuma perda por redução ao valor recuperável foi reconhecida para o software. Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a

redução no resultado patrimonial referente ao exercício financeiro de 2016 foi, em reais,

Determinada entidade pública apresentou em 31/12/2016 o valor total de R$ 905.000,00 registrado na conta contábil

4.5.1.1.2.03.00. Assim, o código de tal conta contábil indica que o saldo desta

Em uma situação hipotética, no exercício financeiro de 2016, uma entidade pública recebeu uma transferência intragovernamental

no valor de R$ 600.000,00 para cobrir despesas correntes. Assim, de acordo com as determinações do Manual de

Contabilidade Aplicada ao Setor Público, em 31/12/2016, tal transferência foi classificada na Demonstração dos Fluxos de Caixa

da entidade pública como ingresso nos fluxos de caixa das atividades

Em 08/08/2016, um processo judicial foi instaurado contra determinada entidade pública, sendo que o departamento jurídico

classificou como provável a probabilidade de saída de recursos para liquidar a obrigação, cujo valor foi estimado em

R$ 80.000,00. Em 16/05/2017, após decisão judicial referente ao processo instaurado em 08/08/2016, tal entidade pública ficou

obrigada a liquidar a obrigação em 22/09/2017, entretanto, o valor total a ser pago foi fixado em R$ 70.000,00. Assim, em

16/05/2017, a decisão judicial provocou