Foram encontradas 60 questões.

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

Em 02/01/2013, a empresa Frigideira S.A. vendeu 70% das suas ações para a empresa Panela Funda S.A. pelo valor de R$ 40.000.000,00 à vista. Com a aquisição, a empresa Panela Funda S.A. passou a deter o controle da empresa Frigideira S.A. Na data da concretização da compra, o Patrimônio Líquido contábil da empresa Frigideira S.A. era R$ 55.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 60.000.000,00, sendo que a diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era decorrente da variação entre o valor contabilizado pelo custo e o valor justo de um terreno à época da negociação.

No ano de 2013, a Frigideira S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2013 ............................................................................................R$ 3.000.000,00

− Ajustes de avaliação patrimonial (variação positiva) ............................................. R$ 200.000,00

− Pagamento de dividendos extraordinários (relativos às Reservas de Lucros)........R$ 400.000,00

− Dividendos propostos (relativos ao resultado do ano de 2013) ..............................R$ 1.000.000,00

Os valores reconhecidos na conta Investimentos, no Balanço Patrimonial individual da Panela Funda S.A., em 31/12/2013, e na Demonstração do Resultado de 2013, relativos exclusivamente à participação que detém na empresa Frigideira S.A. foram, respectivamente, em reais:

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

Uma marca foi adquirida por uma empresa pelo valor de R$ 7.000.000,00. A aquisição ocorreu em Janeiro de 2012 e, em 31/12/2012, a empresa contabilizou uma perda por desvalorização (“impairment”) no valor de R$ 2.000.000,00 para esta marca.

Em 31/12/2013 a empresa obteve as seguintes informações para a realização do teste de recuperabilidade (“impairment”):

− Valor em uso da marca ................................................................................ R$ 5.400.000,00

− Valor justo da marca ..................................................................................... R$ 4.700.000,00

Tendo em vista que a marca apresenta vida útil indefinida, a empresa, nas demonstrações contábeis do ano de 2013, deveria

Provas

Um lote de 10.000.000 de debêntures foi emitido pela empresa pelo valor nominal unitário de R$ 6,00 para obtenção de um total de recursos no valor de R$ 60.000.000,00. As características dos títulos emitidos foram as seguintes:

− Data da emissão: 31/12/2011

− Prazo total: 20 anos

− Taxa de juros: 12% ao ano

− Pagamentos: parcelas anuais de R$ 8.032.726,80

− Gastos incorridos para a emissão e colocação das debêntures: R$ 1.032.760,80

Como as taxas de juros no mercado apresentavam tendência de queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 65.000.000,00, o que fez com que a taxa de custo efetivo da emissão fosse de 11% ao ano.

O valor da despesa total com os encargos financeiros das debêntures contabilizado no resultado de 2012 foi, em reais:

Provas

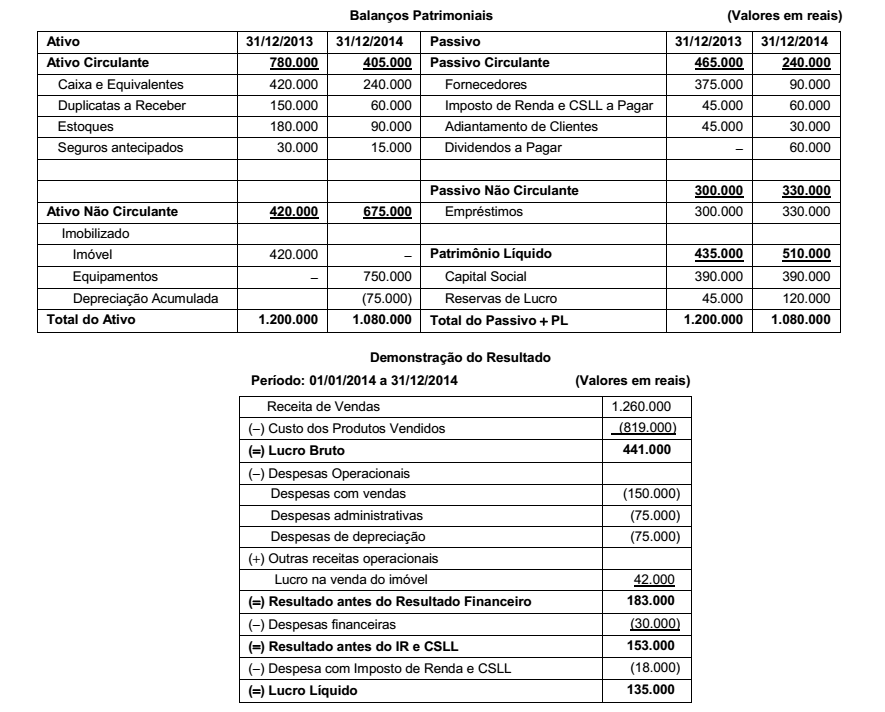

Os Balanços Patrimoniais de 31/12/2013 e 31/12/2014 e a Demonstração do Resultado de 2014 da empresa Transnacional Comércio S.A. são apresentados a seguir:

Utilizando as demonstrações contábeis acima e sabendo-se que: o imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano, as despesas financeiras não foram pagas e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais:

Provas

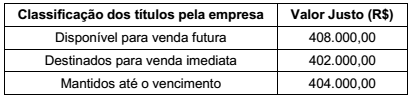

Uma empresa realizou no dia 01/11/2013 três aplicações financeiras com as características apresentadas na tabela a seguir.

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Todas as aplicações remuneram juros compostos por dia corrido. Os valores em reais que deveriam ter sido evidenciados no Balanço Patrimonial, em 31/12/2013, para os títulos disponíveis para venda futura, os destinados para venda imediata e os que serão mantidos até o vencimento são, respectivamente, em reais:

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

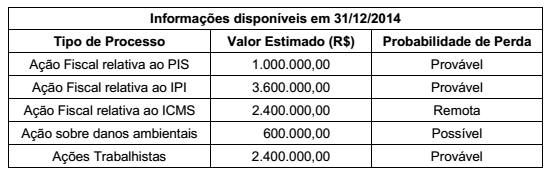

A empresa Cheia de Problemas S.A. responde a diversos processos movidos contra ela e não ocorreu ainda nenhuma audiência nem julgamento para quaisquer dos processos. As informações sobre estes processos e a avaliação feita pela assessoria jurídica da empresa quanto à possibilidade de perda de cada um deles são apresentadas na tabela a seguir e estas informações foram utilizadas para a elaboração do Balanço Patrimonial em 31/12/2014:

Com base nas informações anteriores e sabendo que todos os valores estimados são confiáveis, o valor que deveria ter sido evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2014, é, em reais:

Provas

Provas

Considere os dados extraídos das demonstrações contábeis de um governo estadual.

(Em milhares de reais)

Ativo Financeiro em 31/12/2014 180.000,00

Ativo Financeiro em 30/06/2015 150.000,00

Ativo Circulante em 31/12/2014 215.000,00

Passivo Financeiro em 31/12/2014 132.000,00

Passivo Financeiro em 30/06/2015 111.000,00

Passivo Circulante em 31/12/2014 183.000,00

Reabertura de Créditos Adicionais Extraordinários em 2015 15.000,00

Em 30/06/2015, o valor do superávit financeiro que poderia ser utilizado como recurso de cobertura para a abertura de créditos adicionais no exercício financeiro de 2015 era, em milhares de reais,

Provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

Provas

- Avaliação do Patrimônio e dos CustosSistema de Custos (NBC T 16.11)

- Procedimentos Contábeis Patrimoniais

Considere as afirmativas sobre o Sistema de Informação de Custo do Setor Público − SICSP.

I. Apoiar a avaliação de resultados e desempenhos, permitindo a comparação entre os custos da entidade com os custos de outras entidades públicas, estimulando a melhoria do desempenho dessas entidades.

II. Apoiar as funções de planejamento e orçamento, fornecendo informações que permitam projeções mais aderentes à realidade com base em custos incorridos e projetados.

III. Determinar a redução de custos de um programa de governo e remanejar os recursos para outro programa.

IV. Mensurar, registrar e evidenciar os custos dos produtos, serviços, programas, projetos, atividades, ações, órgãos e outros objetos de custos da entidade.

De acordo com a NBC T 16.11, são objetivos do SICSP o que consta APENAS em

Provas

Caderno Container