Foram encontradas 119 questões.

Acerca da mensuração de ativos e passivos e do tratamento contábil aplicável aos impostos e às contribuições no setor público, julgue os itens subsequentes.

Um ativo intangível, ou seja, que não tem necessariamente substância física, será reconhecido mesmo quando o seu custo ou o seu valor justo não puderem ser definidos com segurança.

Um ativo intangível, ou seja, que não tem necessariamente substância física, será reconhecido mesmo quando o seu custo ou o seu valor justo não puderem ser definidos com segurança.

Provas

Questão presente nas seguintes provas

Considerando o disposto nos pronunciamentos técnicos do CPC, julgue os itens a seguir.

Tratando-se de demonstrações consolidadas, a empresa controladora deve apresentar as participações de não controladores no ativo do balanço patrimonial consolidado, separadamente do patrimônio líquido.

Tratando-se de demonstrações consolidadas, a empresa controladora deve apresentar as participações de não controladores no ativo do balanço patrimonial consolidado, separadamente do patrimônio líquido.

Provas

Questão presente nas seguintes provas

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

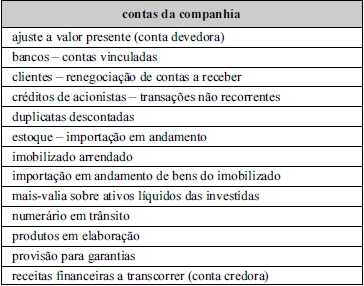

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Provas

Questão presente nas seguintes provas

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

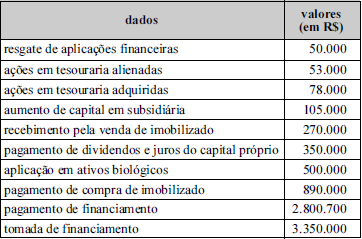

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Provas

Questão presente nas seguintes provas

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

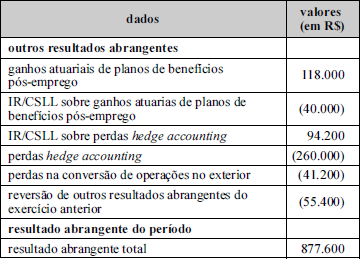

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Provas

Questão presente nas seguintes provas

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

Acerca da mensuração de ativos e passivos e do tratamento contábil aplicável aos impostos e às contribuições no setor público, julgue os itens subsequentes.

O reconhecimento de um ativo resultante da instituição de tributos pelo Estado ocorre quando for provável que os benefícios econômicos futuros e o potencial de serviços associados com o ativo fluam para a entidade e o seu valor justo possa ser mensurado com confiança.

O reconhecimento de um ativo resultante da instituição de tributos pelo Estado ocorre quando for provável que os benefícios econômicos futuros e o potencial de serviços associados com o ativo fluam para a entidade e o seu valor justo possa ser mensurado com confiança.

Provas

Questão presente nas seguintes provas

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

Um bem ativo mantido ou utilizado por entidade do setor público, com potencial de geração de benefício futuro para a sociedade, pode pertencer a terceiros e, mesmo assim, ser registrado e integrar o patrimônio público.

Um bem ativo mantido ou utilizado por entidade do setor público, com potencial de geração de benefício futuro para a sociedade, pode pertencer a terceiros e, mesmo assim, ser registrado e integrar o patrimônio público.

Provas

Questão presente nas seguintes provas

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

Acerca da mensuração de ativos e passivos e do tratamento contábil aplicável aos impostos e às contribuições no setor público, julgue os itens subsequentes.

No procedimento de reavaliação de bens imobilizados ou intangíveis no setor público, deve-se comparar o valor contábil do item a ser reavaliado com o seu valor justo.

No procedimento de reavaliação de bens imobilizados ou intangíveis no setor público, deve-se comparar o valor contábil do item a ser reavaliado com o seu valor justo.

Provas

Questão presente nas seguintes provas

Com relação às demonstrações contábeis aplicadas ao setor público, julgue os itens subsequentes.

No registro feito pelo órgão público do ingresso de recursos de empréstimos concedidos, o valor da transação deve ser apresentado, na demonstração dos fluxos de caixa, como fluxo dos investimentos.

No registro feito pelo órgão público do ingresso de recursos de empréstimos concedidos, o valor da transação deve ser apresentado, na demonstração dos fluxos de caixa, como fluxo dos investimentos.

Provas

Questão presente nas seguintes provas

Com relação às demonstrações contábeis aplicadas ao setor público, julgue os itens subsequentes.

Segundo o MCASP, o objetivo da consolidação das demonstrações contábeis não é atingir a perfeição, devendo ser avaliados os aspectos de custo-benefício na exclusão de pequenas transações e os saldos recíprocos entre as entidades consolidadas.

Segundo o MCASP, o objetivo da consolidação das demonstrações contábeis não é atingir a perfeição, devendo ser avaliados os aspectos de custo-benefício na exclusão de pequenas transações e os saldos recíprocos entre as entidades consolidadas.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container