Foram encontradas 70 questões.

Durante o exercício de 20x2 uma empresa, caracterizada como sociedade anônima de capital aberto, passou por sérias dificuldades financeiras em decorrência de mudanças no cenário econômico e no mercado externo. A empresa declara dividendos com base no resultado contábil e nas normas societárias. Não havia saldo de reservas e nem de lucros acumulados no balanço do exercício anterior. No citado exercício a empresa não pôde declarar dividendos. Considerando exclusivamente as informações dadas, pode-se afirmar que, ao final do exercício:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

A Cia Longo Tempo atua no ramo de mineração. Em um dado exercício, a companhia calculou em R$ 30 milhões o valor em uso de uma das minas exploradas, antes dos custos de restauração do local, estimados em R$ 8 milhões. O valor contábil dessa mina é de R$ 25 milhões. A Cia Longo Tempo recebeu uma oferta de R$ 22 milhões pela venda da mina, com custos de R$ 2 milhões. De acordo com o CPC 01 (R1), ao final do exercício a Cia Longo Tempo deverá reduzir o valor da mina em (milhões):

Provas

Questão presente nas seguintes provas

O CPC 07 (R1) orienta que as subvenções governamentais relacionadas a ativos, inclusive ativos não monetários mensurados ao valor justo, devem ser apresentadas:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Contabilidade AvançadaInvestimentosInstrumentos Financeiros e Derivativos

A Cia Belos Tempos concluiu a preparação das demonstrações contábeis do exercício encerrado em 31 de dezembro de 2013 no dia 23 de fevereiro de 2014. A administração autorizou a emissão das demonstrações em 07 de março de 2014. As demonstrações contábeis foram disponibilizadas aos acionistas em 17 de março de 2014. A assembleia aprovou as demonstrações em 26 de março de 2014. As demonstrações foram arquivadas junto ao órgão de regulação do mercado em 31 de março de 2014. De acordo com o CPC 24, as demonstrações da Cia Belos Tempos deverão considerar os eventos subsequentes ocorridos até:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

A Cia Tempo Livre opera no ramo de lazer, através da administração de resorts. No exercício de 20x0, a Cia foi processada por um grupo de clientes, que alegaram que os serviços não foram prestados conforme anunciado. O departamento jurídico considera possível que a Cia Tempo Livre tenha que arcar com indenizações da ordem de R$ 800 mil. De acordo com as orientações do CPC 25, nas Demonstrações Contábeis do exercício, a Cia Tempo Livre:

Provas

Questão presente nas seguintes provas

A Cia Bons Tempos apresenta preponderância de itens de natureza intangível em seu ativo. No segundo trimestre de um dado exercício, em decorrência de mudanças no cenário econômico e no mercado em que opera, a companhia contratou um especialista independente para avaliar os seus ativos. Após o trabalho, o especialista informou à empresa acerca de mudança relevante e material no valor contábil de suas patentes.

A partir das orientações do CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deverá:

A partir das orientações do CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deverá:

Provas

Questão presente nas seguintes provas

Considere as informações a seguir, relativas à Prefeitura Municipal de Tulipas do Norte:

Considerando as informações do Balanço Patrimonial de 2013 da Prefeitura Municipal de Tulipas do Norte (Quadro III), o índice de liquidez seca ao final daquele período era de:

Considerando as informações do Balanço Patrimonial de 2013 da Prefeitura Municipal de Tulipas do Norte (Quadro III), o índice de liquidez seca ao final daquele período era de:

Provas

Questão presente nas seguintes provas

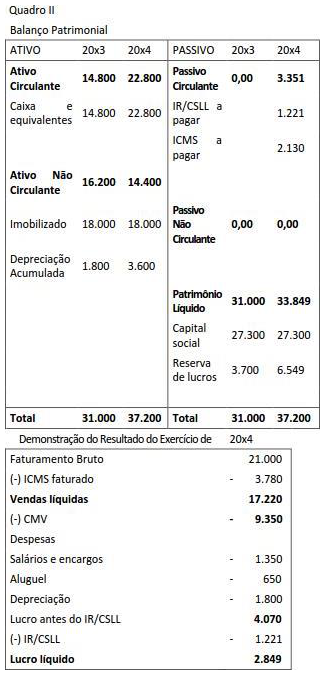

Considere as informações a seguir, relativas à Cia Tempos Modernos:

Descrição das transações:

a) Aquisição de mercadorias à vista, no valor de 11.000,00 (Alíquota do ICMS: 18%; Compras líquidas = 9.350,00)

b) Receita de vendas de mercadorias no período: 21.000,00 (Alíquota do ICMS: 18%; Vendas líquidas = 17.220,00)

c) Pagamento de Pessoal: 1.350,00 (Sendo: 1.150,00 salários, férias e 13º; 200,00 contribuições ao INSS)

d) Pagamento de despesas de aluguel: 650,00

e) Taxa de depreciação dos itens do Imobilizado: 10% f) Alíquota de IR/CSLL: 30% do lucro líquido

O valor adicionado a distribuir, apurado pela Cia Tempos Modernos (Quadro II), no exercício de 20x4, foi de:

Descrição das transações:

a) Aquisição de mercadorias à vista, no valor de 11.000,00 (Alíquota do ICMS: 18%; Compras líquidas = 9.350,00)

b) Receita de vendas de mercadorias no período: 21.000,00 (Alíquota do ICMS: 18%; Vendas líquidas = 17.220,00)

c) Pagamento de Pessoal: 1.350,00 (Sendo: 1.150,00 salários, férias e 13º; 200,00 contribuições ao INSS)

d) Pagamento de despesas de aluguel: 650,00

e) Taxa de depreciação dos itens do Imobilizado: 10% f) Alíquota de IR/CSLL: 30% do lucro líquido

O valor adicionado a distribuir, apurado pela Cia Tempos Modernos (Quadro II), no exercício de 20x4, foi de:

Provas

Questão presente nas seguintes provas

Uma entidade da administração pública adquiriu uma frota de cinco veículos para uso em serviços de assistência social. O custo total de aquisição foi 175.000,00. A entidade espera usar os veículos por cinco anos e, ao final desse período, espera aliená- los por 10% do valor de aquisição. A partir dessas informações, é correto afirmar que:

Provas

Questão presente nas seguintes provas

A NBC T 16.6 aborda as demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público. Subsídios para a análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos são fornecidos pelo seguinte relatório:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container