Foram encontradas 130 questões.

Na estrutura do Balanço Financeiro, nos termos da Lei Federal nº 4320/64, é demonstrada a receita e a despesa orçamentária, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior e os que se transferem para o exercício seguinte. Com base nesse conceito, escolha a opção correta.

Provas

Questão presente nas seguintes provas

Nos termos da Lei Federal nº 4320/64, consideram-se para a determinação do resultado financeiro do exercício:

Provas

Questão presente nas seguintes provas

Com base no enunciado a seguir e de acordo com o Manual de Contabilidade Aplicada ao Setor Público Parte II – Procedimentos Contábeis Patrimoniais Aplicados à União, Estados, Distrito Federal e Municípios, válido para o exercício de 2011, responda às questões nº 58 e 61.

Em janeiro de 2011, a Prefeitura de Monte Azul tomou um empréstimo em dólares no Banco Financeiro Monobloco, a ser amortizado em longo prazo, para a realização de obras de infraestrutura. No primeiro semestre de 2011, ocorreu variação cambial positiva, em favor da tomadora do empréstimo. O registro do reconhecimento dessa variação na contabilidade da citada prefeitura deverá ser procedido da seguinte maneira: Provas

Questão presente nas seguintes provas

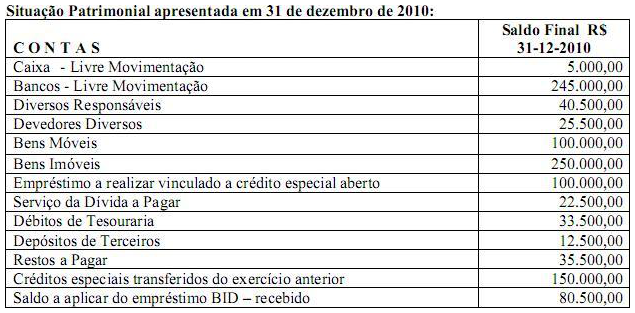

Em maio de 2011, o Chefe do Poder Executivo do Município de Azulão da Serra determinou que o responsável pela Contabilidade procedesse ao cálculo para apurar se havia recursos financeiros disponíveis para serem apontados para abertura de créditos adicionais, suplementares e/ou especiais. Nos termos da Lei Federal nº 4320/64, com os dados a seguir, extraídos do balanço patrimonial, referente ao encerramento ocorrido em 31 de dezembro de 2010, proceda ao exame para informar se ocorreu Superávit Financeiro e qual seu valor total a ser indicado para a abertura dos mencionados créditos adicionais.

Após proceder aos cálculos pertinentes, pode-se concluir pela

Após proceder aos cálculos pertinentes, pode-se concluir pela

Provas

Questão presente nas seguintes provas

Com base no enunciado a seguir e de acordo com o Manual de Contabilidade Aplicada ao Setor Público Parte II – Procedimentos Contábeis Patrimoniais Aplicados à União, Estados, Distrito Federal e Municípios, válido para o exercício de 2011, responda às questões nº 58 e 61.

Para atender a qual princípio contábil aplicado à Contabilidade Pública, a contabilidade não pode se restringir ao registro dos fatos decorrentes da execução orçamentária, devendo registrar tempestivamente todos os fatos que promovam alteração no patrimônio? Provas

Questão presente nas seguintes provas

- Escrituração ContábilLançamento e Registro Contábil

- Sistema Contábil

- Elementos OrçamentáriosReceita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

Com base no enunciado a seguir e de acordo com o Manual de Contabilidade Aplicada ao Setor Público Parte II – Procedimentos Contábeis Patrimoniais Aplicados à União, Estados, Distrito Federal e Municípios, válido para o exercício de 2011, responda às questões nº 58 e 61.

As variações patrimoniais são transações que resultam em alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando ou não, o seu resultado. O lançamento contábil da receita orçamentária decorrente da cobrança de IPTU, pela Prefeitura de Pinheiro da Serra, tendo ocorrido o necessário registro da competência no corrente exercício do município, sob o enfoque patrimonial resultará em

Provas

Questão presente nas seguintes provas

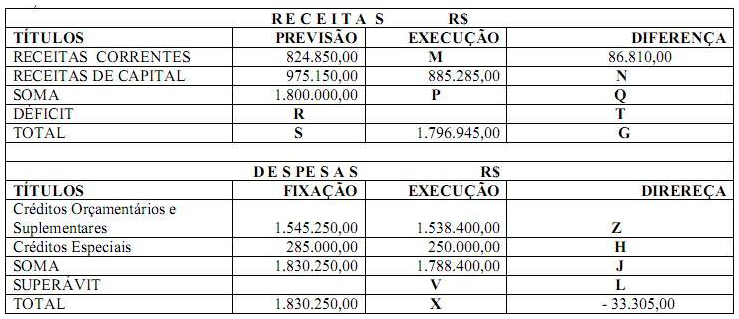

Complete as lacunas com base na estrutura do Balanço Orçamentário, e a seguir, responda às questões nº 51, 52, 53 e 54, observados os ditames da Lei Federal nº 4320/64.

Confrontando-se o Saldo Total da Despesa Executada com o Saldo Total da Receita Realizada, apura-se Provas

Questão presente nas seguintes provas

227370

Ano: 2011

Disciplina: Auditoria Governamental e Controle

Banca: FMP Concursos

Orgão: TCE-MT

Disciplina: Auditoria Governamental e Controle

Banca: FMP Concursos

Orgão: TCE-MT

Provas:

"As normas de auditoria devem ser coerentes com os princípios básicos e constituem uma orientação ao auditor. Esta orientação ajudará o auditor a determinar a amplitude da sua atuação e os procedimentos que devem ser aplicados na auditoria. As normas de auditoria ou fiscalização constituem os critérios ou a medida com as quais avalia-se a qualidade dos resultados da auditoria”. (Normas de Auditoria da INTOSAI). Acerca das referidas normas é correto afirmar:

Provas

Questão presente nas seguintes provas

227369

Ano: 2011

Disciplina: Auditoria Governamental e Controle

Banca: FMP Concursos

Orgão: TCE-MT

Disciplina: Auditoria Governamental e Controle

Banca: FMP Concursos

Orgão: TCE-MT

Provas:

O controle externo é aquele efetuado por órgão, ente ou instituição exterior à estrutura da Administração. Nesse sentido, assinale qual dos instrumentos a seguir NÃO corresponde a um mecanismo de controle externo:

Provas

Questão presente nas seguintes provas

227368

Ano: 2011

Disciplina: Auditoria Governamental e Controle

Banca: FMP Concursos

Orgão: TCE-MT

Disciplina: Auditoria Governamental e Controle

Banca: FMP Concursos

Orgão: TCE-MT

Provas:

É correto afirmar, em relação à auditoria operacional, que:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container