Foram encontradas 260 questões.

Equação 1 - Quantidade Padrão × Preço Real

Equação 2 - Quantidade Padrão × Preço Padrão

Na análise de variações dos materiais diretos, pelo critério que se quantifica a variação mista, uma terceira Equação resultante da subtração da Equação 1 pela Equação 2, nesta ordem, indica:

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio Líquido

- Contabilidade AvançadaInvestimentos

- Contabilidade AvançadaParticipações Societárias

A Cia. ABC (Investidora) adquiriu, em 01 de dezembro de 20x1, 90% das ações da Cia. XYZ (Investida), que se encontra instalada em Portugal. Em 31 de dezembro de 20x1, a Cia. XYZ apresentou a seguinte posição financeira:

| Contas | Saldo (€ euros) |

| Ativos | 40.000,00 |

| Passivos | 30.000,00 |

| Patrimônio Líquido | |

| Capital Social | 8.500,00 |

| Lucro líquido, referente a dezembro de 20x1 | 1.500,00 |

| Taxas | Cotação € euro | Observações |

| Taxa Histórica | R$ 2,00 | em 01/12/20x1 |

| Taxa Média | R$ 2,25 | de 01/12 a 31/12/20x1 |

| Taxa de Fechamento | R$ 2,50 | em 31/12/20x1 |

A conversão do Balanço Patrimonial da Cia. XYZ (para Reais), em 31/12/20x1, gera um registro na Conta Ajuste Acumulado de Conversão, na Cia. ABC, no valor de, em R$,

Provas

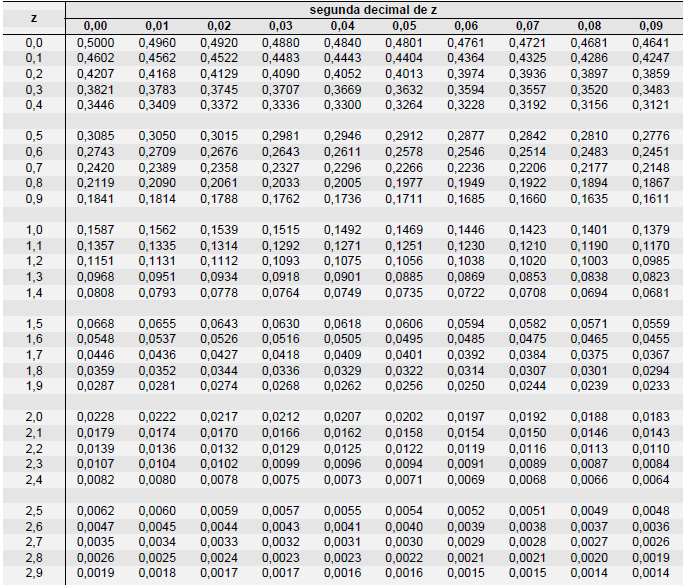

Atenção: Para resolver à questão, utilize os valores que julgar mais apropriados (observar sempre a melhor aproximação) da tábua da distribuição normal padrão.

Tábua da Distribuição normal padrão.

Seja p a probabilidade de cara de uma moeda. Desejando-se testar H0: p = 0,5 contra H1: p > 0,5, foram feitos 100 lançamentos dessa moeda, obtendo-se 62 caras. Supondo que a variável aleatória X, que representa o número de caras na amostra, tem distribuição aproximadamente normal, o nível descritivo do teste, quando se faz uso da correção de continuidade para X, é igual a

Provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

Provas

A Cia. ABC (Investidora) adquiriu, em 01 de dezembro de 20x1, 90% das ações da Cia. XYZ (Investida), que se encontra instalada em Portugal. Em 31 de dezembro de 20x1, a Cia. XYZ apresentou a seguinte posição financeira:

| Contas | Saldo (€ euros) |

| Ativos | 40.000,00 |

| Passivos | 30.000,00 |

| Patrimônio Líquido | |

| Capital Social | 8.500,00 |

| Lucro líquido, referente a dezembro de 20x1 | 1.500,00 |

| Taxas | Cotação € euro | Observações |

| Taxa Histórica | R$ 2,00 | em 01/12/20x1 |

| Taxa Média | R$ 2,25 | de 01/12 a 31/12/20x1 |

| Taxa de Fechamento | R$ 2,50 | em 31/12/20x1 |

Com base nos dados contábeis fornecidos pela Cia. XYZ (Investida) e as cotações do € euro após a conversão, o valor do investimento da Cia. ABC (investidora) é, em 31 de dezembro de 20x1, em R$,

Provas

I. indicar os principais critérios de avaliação dos elementos patrimoniais.

II. indicar os investimentos em outras sociedades, mesmo que irrelevantes.

III. fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Está correto o que se afirma em

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculantePCLD: Perda com Créditos de Liquidação Duvidosa

Provas

Na data da aquisição do financiamento, a taxa do dólar (cotação) era R$ 1,70. Sabendo-se que, em 31 de dezembro de 2012, o dólar estava cotado a R$ 1,45, a variação cambial, referente ao período de 01/12/2012 a 31/12/2012, foi :

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

O custo das mercadorias vendidas foi R$ 130 milhões. Nesta operação, há, apenas, a incidência de 18% de ICMS sobre as vendas.

Considerando que o financiamento das vendas a prazo não é prática usual da empresa e que a mesma utiliza ICMS com segregação entre a parcela sobre venda e a parcela sobre receita financeira, o valor do lucro bruto na operação foi, em milhões de reais:

Provas

I. O valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção.

II. Gastos com armazenamento de produtos em fase de processo, aguardando próxima etapa.

III. Despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes.

Deve compor os estoques das empresas o que consta em

Provas

Caderno Container