Foram encontradas 260 questões.

− Desconto de uma duplicata de R$ 150.000,00, 30 dias antes do vencimento, com taxa de desconto comercial de 7% ao mês. − Reconhecimento da estimativa de perdas com créditos de liquidação duvidosa. A empresa possui conhecimento de que 5% dos seus clientes nunca pagam suas dívidas.

Ao elaborar o balanço patrimonial de 31/12/2017, o total do ativo e o valor do passivo (capital de terceiros) da empresa Solaris eram, respectivamente, em reais,

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Normas Contábeis

- Legislação

Provas

− Caixa e Equivalentes de Caixa .................................................................. R$ 5.000,00 − Capital Social ............................................................................................ R$ 41.000,00 − Contas a Pagar ......................................................................................... R$ 14.000,00 − Imobilizado ................................................................................................ R$ 75.000,00 − Depreciação Acumulada ........................................................................... R$ 25.000,00

Durante o mês de dezembro de 2017, a TecnoBite realizou as seguintes operações:

− Obtenção de empréstimo, em 01/12/2017, no valor de R$ 50.000,00, para ser pago em 60 dias. A taxa de juros compostos contratada foi de 2% a.m. − Aquisição de estoque no valor de R$ 35.000,00, à vista. − Pagamento de R$ 8.000,00 do total de Contas a Pagar. − Venda de 60% do estoque no valor total de R$ 75.000,00 à vista, para diversos clientes. − Aquisição de estoque no valor de R$ 30.000,00, à vista. − Pagamento de despesas gerais referentes ao mês de dezembro de 2017 no valor total de R$ 6.000,00. − O imobilizado tem uma vida útil de 60 meses, sem valor residual, sendo utilizado o método das cotas constantes, dos quais já passaram 20 meses.

O valor do patrimônio líquido da empresa TecnoBite era, em 31/12/2017, em reais,

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

- Legislação

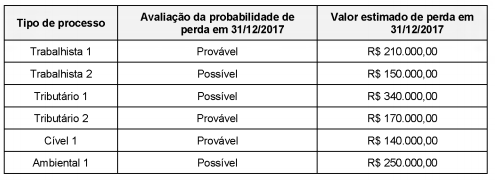

A Cia. Produtos Naturais apresentou no Balanço Patrimonial publicado em 31/12/2016 o saldo total de R$ 470.000,00 na conta de Provisões, cuja composição era a seguinte:

No final de 2017, a empresa reavaliou a situação dos processos a que estava respondendo em 2016 e identificou quatro novos processos judiciais surgidos em 2017. As informações sobre os diversos processos, em 31/12/2017, são apresentadas na tabela a seguir:

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoSPED: Sistema Público de Escrituração Digital

- LegislaçãoTributos

- Procedimentos Específicos

Provas

− Tributos recuperáveis no valor de R$ 20.000,00. − Gastos com transporte e seguro no valor de R$ 8.000,00. − Gastos com instalação no valor de R$ 6.000,00.

A empresa estima que incorrerá em gastos no valor de R$ 12.000,00 (equivalentes à vista) para desinstalar esta máquina ao final de sua vida útil. A vida útil da máquina era 5 anos, sendo que essa máquina ficou disponível para o uso apenas em 31/03/2016. Ademais, espera-se que ao final do período de vida útil a máquina valha R$ 14.000,00.

Sabendo que a empresa utiliza o método das cotas constantes, o valor contábil da máquina, em 31/12/2017, era, em reais,

Provas

- Noções Básicas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Escrituração

- Contabilidade AvançadaInvestimentos

Uma empresa adquiriu uma marca que poderá ser explorada pelo prazo de 10 anos, não podendo ser revendida no final deste prazo. O preço pago foi R$ 5.000.000,00 e a aquisição ocorreu em 31/12/2016. Em 31/12/2017, antes do fechamento das Demonstrações Contábeis, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) e obteve as seguintes informações sobre a marca adquirida:

- Valor em uso da marca: R$ 4.200.000,00.

- Valor justo líquido das despesas de venda: R$ 4.000.000,00.

Com base nessas informações, no resultado de 2017 a empresa deveria ter reconhecido uma

Provas

− Imposto de importação no valor de R$ 10.000,00. − Gastos com armazenamento para que a mercadoria chegue até a empresa no valor de R$ 15.000,00. − Gasto com transporte das mercadorias até a empresa no valor de R$ 5.000,00. − IPI não recuperável no valor de R$ 4.000,00. − ICMS recuperável no valor de R$ 7.000,00. − Gastos com seguros para transporte das mercadorias até a empresa no valor de R$ 3.000,00.

O custo das mercadorias adquiridas foi, em reais,

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Normas Contábeis

- Legislação

Considere as seguintes assertivas:

I. As propriedades para investimento devem ser inicialmente mensuradas pelo seu custo. Os custos de transação devem ser incluídos na mensuração inicial.

II . Para propriedades para investimento mensuradas ao valor justo, as alterações no seu valor justo devem ser reconhecidas no resultado do período se for perda e no patrimônio líquido se for ganho.

III . As entidades devem mensurar o valor justo das propriedades para investimento, mesmo escolhendo o método de custo para fins de mensuração, uma vez que precisa divulgar esta informação para estas propriedades.

Está correto o que se afirma em

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialDividendos

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoLei 6.404/1976: Lei das Sociedades por Ações

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

Provas

Caderno Container