Foram encontradas 200 questões.

De acordo com o CFC, eventos subseqüentes à data do balanço são aqueles, sejam eles favoráveis ou desfavoráveis, que ocorrem entre a data do balanço e a data na qual é autorizada a conclusão da elaboração das demonstrações contábeis.

São apresentados, nas alternativas a seguir, exemplos de eventos que requerem ajustes nas demonstrações contábeis, considerando o disposto na Resolução 1.088 do CFC, à exceção de uma. Assinale-a.

São apresentados, nas alternativas a seguir, exemplos de eventos que requerem ajustes nas demonstrações contábeis, considerando o disposto na Resolução 1.088 do CFC, à exceção de uma. Assinale-a.

Provas

Questão presente nas seguintes provas

O controle interno é muito importante para a auditoria, uma vez que, com base nele, será determinada a quantidade de testes (substantivos) a serem aplicados. Se, porventura, esses controles inexistirem ou falharem (risco inerente ou de controle), a possibilidade de ocorrerem fraudes é maior.

Na obra "Por Dentro das Fraudes: como são feitas, como denunciá-las, como evitá-las", o autor comenta um caso de fraude conhecido como emissão de "notas fiscais cauçadas".

"Por ocasião do faturamento de bens e serviços, dependendo dos tributos e da esfera de governo, são extraídos documentos fiscais a serem entregues ao comprador/tomador, ficando as demais vias no talonário para fins de registro e fiscalização por parte do governo. A fim de reduzir a carga tributária, vendedor e comprador às vezes ajustam um valor menor a ser registrado no documento fiscal. Quando isso não é possível, o vendedor, unilateralmente, preenche a nota com montantes diferentes: a via entregue ao contratante com o valor total; a que será fiscalizada, com valor menor. Como o preenchimento costuma ser simultâneo (com folhas carbonadas), coloca-se algo entre a primeira e as demais vias (uma prancheta de madeira, por exemplo). Dessa forma, o contratante recebe sua via com o valor correto, e o fraudador, em um segundo momento, completa sua via com uma quantia menor."

Considerando a situação exposta, assinale o procedimento que menos contribui para detectar esse tipo de operação

Na obra "Por Dentro das Fraudes: como são feitas, como denunciá-las, como evitá-las", o autor comenta um caso de fraude conhecido como emissão de "notas fiscais cauçadas".

"Por ocasião do faturamento de bens e serviços, dependendo dos tributos e da esfera de governo, são extraídos documentos fiscais a serem entregues ao comprador/tomador, ficando as demais vias no talonário para fins de registro e fiscalização por parte do governo. A fim de reduzir a carga tributária, vendedor e comprador às vezes ajustam um valor menor a ser registrado no documento fiscal. Quando isso não é possível, o vendedor, unilateralmente, preenche a nota com montantes diferentes: a via entregue ao contratante com o valor total; a que será fiscalizada, com valor menor. Como o preenchimento costuma ser simultâneo (com folhas carbonadas), coloca-se algo entre a primeira e as demais vias (uma prancheta de madeira, por exemplo). Dessa forma, o contratante recebe sua via com o valor correto, e o fraudador, em um segundo momento, completa sua via com uma quantia menor."

Considerando a situação exposta, assinale o procedimento que menos contribui para detectar esse tipo de operação

Provas

Questão presente nas seguintes provas

A auditoria independente de demonstrações contábeis objetiva validar e certificar a adequação dessas demonstrações em face das normas brasileiras de contabilidade e das práticas contábeis em vigor no Brasil.

Para que tenha condições de certificar as informações apresentadas, o auditor aplica dois grandes conjuntos de testes: os testes de observância (ou aderência) e os testes substantivos. Os primeiros objetivam verificar a existência, efetividade, adequação e confiabilidade do controle interno da empresa, com vistas a determinar, em um segundo momento, o volume de testes substantivos a serem aplicados nas diversas áreas a serem testadas. Os testes substantivos compreendem duas categorias: os de transações e saldos e os procedimentos de revisão analítica.

Os testes de observância, como o próprio nome evidencia, buscarão validar se as transações contabilizadas de fato ocorreram (em determinadas situações, as empresas registram operações fictícias, sem suporte documental, com o objetivo de mascarar determinada evidência ou apresentar uma situação diferente da real) e se os saldos correspondem à realidade. Já a revisão analítica compreende um conjunto de índices e indicadores que funcionam como sinal de alerta para o auditor.

Ao final dos trabalhos, o auditor evidenciará sua opinião em um documento denominado "parecer de auditoria". Nele, caso opte pela modalidade "sem ressalvas", é correto afirmar que:

Para que tenha condições de certificar as informações apresentadas, o auditor aplica dois grandes conjuntos de testes: os testes de observância (ou aderência) e os testes substantivos. Os primeiros objetivam verificar a existência, efetividade, adequação e confiabilidade do controle interno da empresa, com vistas a determinar, em um segundo momento, o volume de testes substantivos a serem aplicados nas diversas áreas a serem testadas. Os testes substantivos compreendem duas categorias: os de transações e saldos e os procedimentos de revisão analítica.

Os testes de observância, como o próprio nome evidencia, buscarão validar se as transações contabilizadas de fato ocorreram (em determinadas situações, as empresas registram operações fictícias, sem suporte documental, com o objetivo de mascarar determinada evidência ou apresentar uma situação diferente da real) e se os saldos correspondem à realidade. Já a revisão analítica compreende um conjunto de índices e indicadores que funcionam como sinal de alerta para o auditor.

Ao final dos trabalhos, o auditor evidenciará sua opinião em um documento denominado "parecer de auditoria". Nele, caso opte pela modalidade "sem ressalvas", é correto afirmar que:

Provas

Questão presente nas seguintes provas

Segundo a Resolução 1.024 do CFC, a forma e o conteúdo dos papéis de trabalho podem ser afetados pelas questões listadas a seguir, à exceção de uma. Assinale-a.

Provas

Questão presente nas seguintes provas

O Conselho Federal de Contabilidade - CFC conceitua fraude e erro da seguinte forma:

I. fraude, o ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis; e

II. erro, o ato não-intencional, resultante de omissão, desatenção ou má interpretação de fatos na elaboração de registros e demonstrações contábeis.

Considerando a regulamentação do assunto pelo CFC, em especial a Resolução 836, é possível afirmar que:

I. fraude, o ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis; e

II. erro, o ato não-intencional, resultante de omissão, desatenção ou má interpretação de fatos na elaboração de registros e demonstrações contábeis.

Considerando a regulamentação do assunto pelo CFC, em especial a Resolução 836, é possível afirmar que:

Provas

Questão presente nas seguintes provas

Os papéis de trabalho constituem o conjunto de documentos e apontamentos que o auditor colige antes, durante e após a aplicação dos procedimentos de auditoria. Assim, são exemplos de "papéis" de trabalho: cópia de contratos de financiamento, de empréstimos, relação de fornecedores, de clientes, mapa de apuração de impostos, de dividendos e de participações, cópia de documentos fiscais, arquivos magnéticos, cartas de circularização, etc. A esse respeito, considerando o disposto pelo CFC, em especial a Resolução 1.024, não é correto afirmar que:

Provas

Questão presente nas seguintes provas

Entre os fatores a serem considerados no planejamento, é possível destacar:

. o grau de conhecimento da atividade da auditada;

. a existência de auditoria interna;

. a natureza (o que fazer, qual procedimento aplicar), oportunidade (quando) e extensão (até onde, o percentual) dos procedimentos a serem aplicados;

. os relatórios a serem entregues;

. a equipe técnica.

Na primeira auditoria realizada por determinada empresa de uma dada entidade, alguns cuidados especiais de planejamento devem ser observados de acordo com o CFC e com a doutrina. Nas alternativas a seguir estão listados alguns desse cuidados, à exceção de uma.

Assinale-a.

. o grau de conhecimento da atividade da auditada;

. a existência de auditoria interna;

. a natureza (o que fazer, qual procedimento aplicar), oportunidade (quando) e extensão (até onde, o percentual) dos procedimentos a serem aplicados;

. os relatórios a serem entregues;

. a equipe técnica.

Na primeira auditoria realizada por determinada empresa de uma dada entidade, alguns cuidados especiais de planejamento devem ser observados de acordo com o CFC e com a doutrina. Nas alternativas a seguir estão listados alguns desse cuidados, à exceção de uma.

Assinale-a.

Provas

Questão presente nas seguintes provas

De acordo com José Carlos Carvalho (Auditoria Geral e Pública), muitas das informações obtidas pelo auditor durante a aplicação dos procedimentos são verbais. Dessa forma, por ocasião do encerramento dos trabalhos (com a conseqüente emissão do parecer), a administração da auditada precisa ratificar ao auditor todas as informações repassadas durante os trabalhos, destacando a responsabilidade pelas transações efetuadas, pela elaboração das demonstrações, pelo cálculo dos tributos, etc. A esse documento dá-se o nome de carta de responsabilidade da administração. Considerando o disposto pelo CFC, a carta deverá realizar os atos enunciados nas alternativas a seguir, à exceção de um. Assinale-o.

Provas

Questão presente nas seguintes provas

De acordo com o CFC, amostragem estatística é aquela em que a amostra é selecionada cientificamente para que os resultados obtidos possam ser estendidos ao conjunto, de acordo com a teoria da probabilidade ou as regras estatísticas.

O emprego de amostragem estatística é recomendável quando os itens da população apresentam características homogêneas.

Amostragem não-estatística (por julgamento) é aquela em que a amostra é determinada pelo auditor utilizando sua experiência, critério e conhecimento da entidade. Nesse diapasão, é importante reconhecer que certos procedimentos de auditoria aplicados na base de testes não estão dentro da definição de amostragem. Os testes aplicados na totalidade da população não se qualificam como amostragem de auditoria.

Em relação à amostragem, o CFC estabelece, considerando em especial a Resolução 1.012, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

O emprego de amostragem estatística é recomendável quando os itens da população apresentam características homogêneas.

Amostragem não-estatística (por julgamento) é aquela em que a amostra é determinada pelo auditor utilizando sua experiência, critério e conhecimento da entidade. Nesse diapasão, é importante reconhecer que certos procedimentos de auditoria aplicados na base de testes não estão dentro da definição de amostragem. Os testes aplicados na totalidade da população não se qualificam como amostragem de auditoria.

Em relação à amostragem, o CFC estabelece, considerando em especial a Resolução 1.012, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

Provas

Questão presente nas seguintes provas

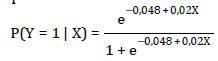

Em um país, a probabilidade de um contribuinte cometer erro na declaração anual de ajuste de rendimentos aumenta na medida em que o valor do imposto final também aumenta. Estudos indicam que a probabilidade de um contribuinte cometer erro na declaração anual de ajuste (Y = 1) é expressa por meio de:

onde X é um número real que representa o valor do ajuste do imposto (diferença entre o imposto pago ao longo do ano e o que deveria pagar de acordo com os rendimentos, retenções e abatimentos), em $1.000.

Se X > 0, o contribuinte tem imposto devido a pagar; se X < 0, tem imposto a ser restituído; e, se X = 0, o imposto retido ao longo do ano foi igual ao imposto total devido.

A esse respeito, é correto afirmar que:

onde X é um número real que representa o valor do ajuste do imposto (diferença entre o imposto pago ao longo do ano e o que deveria pagar de acordo com os rendimentos, retenções e abatimentos), em $1.000.

Se X > 0, o contribuinte tem imposto devido a pagar; se X < 0, tem imposto a ser restituído; e, se X = 0, o imposto retido ao longo do ano foi igual ao imposto total devido.

A esse respeito, é correto afirmar que:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container