Foram encontradas 120 questões.

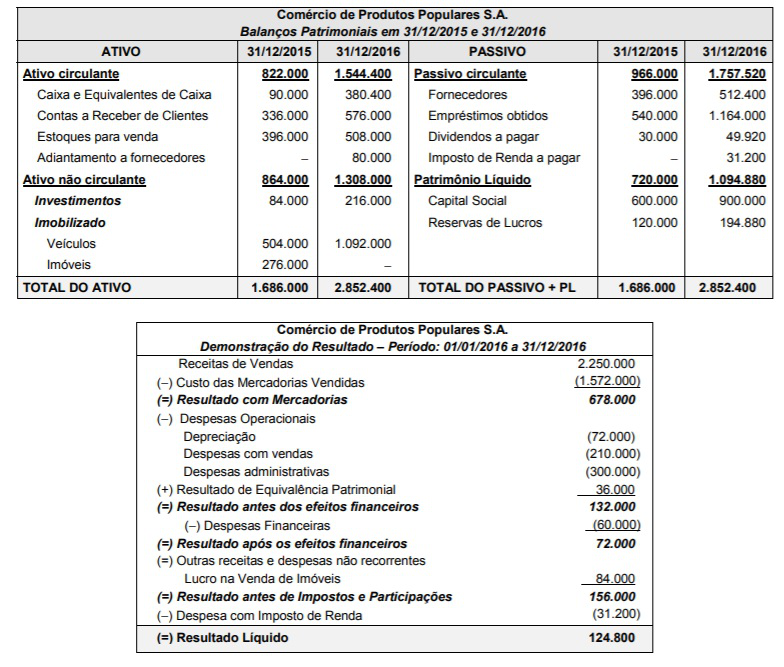

São apresentados a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado do ano de 2016 da empresa Comércio de Produtos Populares S.A. (valores expressos em reais):

Considere que os imóveis foram vendidos em 02/01/2016 e que durante o ano de 2016 a empresa não vendeu investimentos nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras e pagou os dividendos constantes do balanço de 31/12/2015.

Com base nestas informações, é correto afirmar que o fluxo de caixa das atividades de

Provas

São apresentados a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado do ano de 2016 da empresa Comércio de Produtos Populares S.A. (valores expressos em reais):

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndicesLiquidez

- Análise de Demonstrações ContábeisÍndicesLucratividade e Rentabilidade

| Informação | Cia. A | Cia. B |

| Ativo circulante | 30.000 | 21.000 |

| Liquidez corrente | 1,5 | 1,5 |

| Composição do endividamento | 40% | 70% |

| Grau de endividamento (em relação aos recursos totais) | 80% | 80% |

| Retorno sobre o PL | 20% | 40% |

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Contabilidade AvançadaInvestimentos

- Contabilidade AvançadaParticipações Societárias

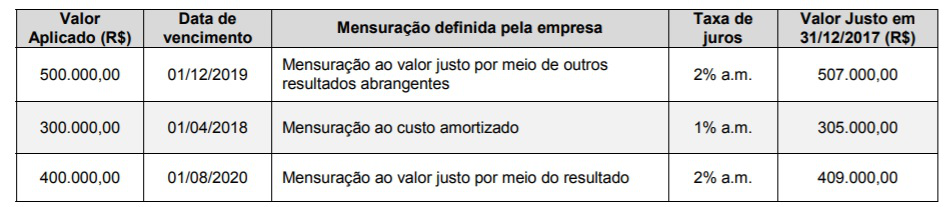

A Cia. Recursos Disponíveis realizou três aplicações financeiras em 01/12/2017, cujas características são apresentadas na tabela a seguir:

Com base nas informações acima, é correto afirmar que

Provas

Em 10/11/2017, o chefe do Poder Executivo de um estado decidiu pela contratação de serviços de consultoria técnica no valor total de R$ 1.200.000,00. No entanto, nessa mesma data, o mesmo verificou que não havia dotação orçamentária específica para a realização de tal despesa. Assim, com a finalidade de atender às determinações da Lei n° 4.320/1964, o setor responsável verificou que até o dia 10/11/2017 não houve abertura ou reabertura de créditos adicionais e levantou as seguintes informações, sendo que os valores estão em reais:

Ativo Financeiro em 31/12/2016 ................................................ 10.000.000,00

Ativo Financeiro em 31/10/2017 ................................................ 6.000.000,00

Passivo Financeiro em 31/12/2016 ............................................. 9.000.000,00

Passivo Financeiro em 31/10/2017 ............................................. 5.500.000,00

Com base nessas informações e de acordo com as determinações da Lei n° 4.320/1964, o valor do superávit financeiro que poderia ter sido utilizado como recurso de cobertura para a abertura do crédito adicional referente à contratação de serviços de consultoria técnica foi, em reais,

Provas

- Elementos OrçamentáriosIngressos e Dispêndios

- Execução Financeira e OrçamentáriaDescentralização de Créditos Orçamentários e Recursos Financeiros na Contabilidade Pública

| Órgão Orçamentário | Unidade Orçamentária |

| 08.000 – Secretaria de Agricultura e Abastecimento |

08.001 – Coordenadoria da Agricultura

08.002 – Coordenadoria do Abastecimento

|

| 09.000 – Secretaria do Meio Ambiente |

09.002 – Fundação de Conservação de Parques

09.003 – Fundação de Conservação Hidrográfica

|

Provas

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

- Execução Financeira e OrçamentáriaDescentralização de Créditos Orçamentários e Recursos Financeiros na Contabilidade Pública

| Órgão Orçamentário | Unidade Orçamentária |

| 08.000 – Secretaria de Agricultura e Abastecimento |

08.001 – Coordenadoria da Agricultura

08.002 – Coordenadoria do Abastecimento

|

| 09.000 – Secretaria do Meio Ambiente |

09.002 – Fundação de Conservação de Parques

09.003 – Fundação de Conservação Hidrográfica

|

Provas

- Elementos OrçamentáriosDespesa Orçamentária

- Elementos OrçamentáriosIngressos e DispêndiosRCL: Receita Corrente Líquida

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

| Classificação da Despesa Orçamentária quanto à Natureza | Descrição | Despesa Empenhada | Despesa conforme o Regime de Competência |

Despesa Paga |

| 3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 5.500.000,00 | 5.500.000,00 | 5.500.000,00 |

| 3.1.90.13.00 | Obrigações Patronais | 1.900.000,00 | 1.900.000,00 | 1.900.000,00 |

| 3.1.90.16.00 | Outras Despesas Variáveis – Pessoal Civil | 1.000.000,00 | 1.000.000,00 | 1.000.000,00 |

| 3.3.90.14.00 | Diárias – Civil | 500.000,00 | 480.000,00 | 480.000,00 |

| 3.3.90.34.00 |

Outras Despesas de Pessoal decorrentes de Contratos de Terceirização |

950.000,00 | 900.000,00 | 900.000,00 |

| 3.3.90.35.00 | Serviços de Consultoria | 1.000.000,00 | 980.000,00 | 900.000,00 |

| 3.3.90.93.00 | Indenizações e Restituições | 300.000,00 | 250.000,00 | 200.000,00 |

Provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Provas

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

- Demais Normas e Legislações

Provas

Caderno Container