Foram encontradas 140 questões.

De acordo com a NBC TSP Estrutura Conceitual - Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, os usuários dos relatórios contábeis de Propósito Geral das Entidades do Setor Público precisam de informações para subsidiar as avaliações das seguintes questões, à exceção de uma. Assinale-a.

Provas

Uma entidade adquire mercadorias para revenda no valor de R$50.000 à vista. A alíquota incidente do ICMS é de 18%.

Assinale a opção que indica os lançamentos contábeis na entidade, no momento da compra.

Provas

De acordo com o Pronunciamento Técnico CPC 26 (R1) - Apresentação das Demonstrações Contábeis, a entidade deve divulgar suas demonstrações contábeis, quando não forem elaboradas de acordo com o seguinte pressuposto:

Provas

Uma sociedade empresária, que trabalha com a revenda de mercadorias, está localizada em um país onde a inflação é de 30% ao ano.

Em 01/01/X1, seu estoque, que era avaliado pelo método PEPS (primeiro que entra, primeiro que sai), passou a ser avaliado pelo custo médio ponderado móvel.

Ao refazer suas demonstrações contábeis referentes ao ano de X0 pelo método do Custo Médio, em comparação ao método PEPS, e considerando que o custo de compra do produto segue a inflação do país, foi constatado que

Provas

Uma sociedade empresária, que presta serviços de consultoria, apresentou os seguintes saldos em sua Demonstração do Resultado do Exercício, em 31/12/X0:

- Receita de serviços: R$500.000;

- Descontos concedidos: R$15.000;

- Abatimentos: R$10.000;

- Juros auferidos: R$50.000;

- Prêmio de resgate de debêntures: R$16.000;

- Receita com equivalência patrimonial: R$20.000;

- Receita de títulos vinculados ao mercado aberto: R$21.000;

- Custo dos Serviços Prestados: R$200.000;

- Despesas gerais: R$80.000;

- Comissões e despesas bancárias: R$8.000; e

- Variações monetárias das obrigações: R$18.000.

Assinale a opção que indica o resultado financeiro da sociedade empresária, em 31/12/X0.

Provas

Em 01/12/X0, uma sociedade empresária adquiriu ações de emissão própria para mantê-las em tesouraria por R$100.000. Na aquisição, incorreu em custos de transação de R$15.000.

Assinale a opção que indica a contabilização da aquisição pela sociedade empresária.

Provas

De acordo com a modificação trazida pela Lei nº 11.941/2009 à Lei nº 6.404/1976, no balanço patrimonial, as aplicações em instrumentos financeiros e em direitos e títulos de crédito, classificados no ativo circulante ou no ativo realizável, a longo prazo, são avaliadas pelo seu valor justo no seguinte caso:

Provas

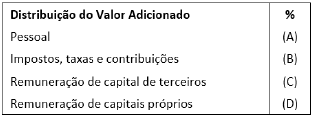

Uma sociedade empresária apresenta o seguinte balanço patrimonial, em 31/12/X0.

| Ativo Circulante | 130.000 | Passivo Circulante | 12.000 |

| Caixa | 90.000 | Dividendos a pagar | 12.000 |

| Estoques | 40.000 | ||

| Ativo não Circulante | 50.000 | Patrimônio Líquido | 168.000 |

| Ativo Realizável a Longo Prazo | Capital Social | 140.000 | |

| Investimentos- LP | 50.000 | Reserva de Lucros | 28.000 |

| Ativo Total | 180.000 | Passivo + PL | 180.000 |

O investimento rende juros de R$12.000 ao ano.

No ano de X0 aconteceram os seguintes fatos:

- Pagamento dos dividendos que estavam no passivo.

- Venda de todo o estoque por R$160.000 à vista.

- Reconhecimento e pagamento de despesa de salários no valor de R$54.000, sendo R$20.000 a empregados próprios e, R$34.000, para mão de obra terceirizada.

- Reconhecimento e pagamento de despesas de aluguel de sala comercial utilizada no ano, no valor de R$36.000.

- Reconhecimento da receita de juros do investimento.

- Reconhecimento do imposto sobre a renda com base na alíquota de 24% do lucro antes do imposto sobre a renda.

- Distribuição de 25% do lucro líquido a título de dividendos.

Os contadores elaboraram a Demonstração do Valor Adicionado do seguinte modo:

Com base nas informações acima, assinale a opção que indica o preenchimento correto da tabela de A a D, considerando que não há diferença entre o tratamento contábil e o tributável.

Provas

Em 01/01/X0, uma sociedade empresária contrai um empréstimo bancário de longo prazo no valor de R$100.000. Pelo empréstimo, ela reconhece e paga juros trimestrais de R$10.000.

Na elaboração de sua Demonstração dos Fluxos de Caixa, os contadores da sociedade empresária optam por não seguir o encorajamento do Pronunciamento Técnico CPC 03 (02) - Demonstração dos Fluxos de Caixa, evidenciando o fato em nota explicativa.

Assinale a opção que indica o impacto gerado na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X0.

Provas

Uma sociedade empresária, que prestava serviços de consultoria, apresentava o seguinte balanço patrimonial, em 31/12/X0:

| Ativo Circulante | 100.000 | ||

| Caixa | 100.000 | ||

| Ativo não Circulante | 34.000 | Patrimônio Líquido | 134.000 |

| Realizável a Longo Prazo | Capital Social | 200.000 | |

| IR Diferido- Crédito Fiscal | 34.000 | Prejuízos Acumulados | - 66.000 |

| Ativo Total | 134.000 | Passivo + PL | 134.000 |

Neste ano, o prejuízo fiscal foi de R$100.000.

No ano de X1, aconteceram os seguintes fatos:

- Reconhecimento de receitas: R$500.000;

- Reconhecimento dos custos: R$200.000;

- Reconhecimento de despesas gerais tributáveis: R$100.000;

- Reconhecimento de provisão para contingências: R$50.000.

Assinale a opção que indica o lucro líquido na Demonstração do Resultado do Exercício da sociedade empresária, em 31/12/X1, considerando alíquota de imposto sobre a renda e contribuição social de 34%.

Provas

Caderno Container