Foram encontradas 80 questões.

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Em relação aos créditos adicionais, segundo a Lei nº 4.320/1964 (Art. 40: são créditos adicionais as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento), analise as assertivas a seguir:

I. Os créditos adicionais especiais, desde que haja recurso disponível, podem ser abertos por decreto, para ulterior conhecimento e homologação legislativa.

II. Os créditos adicionais extraordinários são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

III. Os créditos adicionais suplementares são os destinados a despesas para as quais não haja dotação orçamentária específica.

Quais estão corretas?

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Analise as assertivas abaixo sobre o Balanço Financeiro, à luz do que dispõem as normas brasileiras aplicadas ao setor público:

I. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício, que pode ser feita deduzindo-se o saldo em espécie do exercício anterior do saldo em espécie para o exercício seguinte.

II. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício mediante a soma da receita orçamentária, mais as transferências financeiras recebidas, mais os recebimentos extraorçamentários, menos a despesa orçamentária, as transferências financeiras concedidas e os pagamentos extraorçamentários.

III. As receitas orçamentárias são apresentadas líquidas de deduções. O detalhamento das deduções da receita orçamentária por fonte/destinação de recursos pode ser apresentado em quadros anexos ao Balanço Financeiro e em Notas Explicativas.

Quais estão corretas?

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

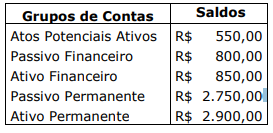

Analise a tabela a seguir, na qual constam os saldos de grupos de contas que compõem quadro do balanço patrimonial, de acordo com as normas vigentes, inclusive os dispositivos da Lei nº 4.320/1964.

De acordo com os saldos apresentados na tabela:

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

- Introdução

- Escrituração ContábilRegimes Contábeis

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

Provas

Disciplina: Auditoria Governamental e Controle

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Provas

Disciplina: Auditoria Governamental e Controle

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

O Committee of Sponsoring Organizations of the Treadway Commission (COSO) publicou o COSO ICIF 2013 – Controle Interno – Estrutura Integrada, no qual se estabelecem os requisitos para um sistema eficaz de controle interno, que possibilita segurança razoável acerca da realização dos objetivos da entidade. Nessa publicação, aponta-se que, para que tenhamos um sistema de controle interno eficaz, são necessários a presença e o funcionamento dos componentes e princípios estabelecidos no COSO ICIF 2013. Destaca-se, ainda, em relação aos componentes do controle interno, que estes operam em conjunto e de forma integrada. Com base na mencionada publicação do COSO, são componentes do controle interno:

I. Ambiente de controle; informação e comunicação; avaliação de riscos.

II. Ambiente estratégico; ambiente operacional.

III. Atividades de monitoramento; atividades de controle.

Quais estão corretos?

Provas

Caderno Container