Em 30/06/2015 a empresa Equipada com Tecnologia S.A. adquiriu, à vista, um equipamento industrial pelo valor de

R$ 2.000.000,00. A empresa definiu a vida útil do equipamento em 5 anos, e o valor líquido de venda esperado para o

equipamento, no final do 5º

ano, foi estimado em R$ 800.000,00. Como o equipamento é utilizado de forma contínua e sem

interrupção, a empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação e a vida útil

para fins fiscais é definida pela Receita Federal em 10 anos. No final de 2015 a empresa realizou o teste de recuperabilidade do

custo (teste de “impairment”) para o equipamento, utilizando-se dos seguintes valores disponíveis em 31/12/2015:

− Valor justo líquido das despesas de venda = R$ 1.860.000,00

− Valor em uso = R$ 1.870.000,00

O valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2015 foi, em reais,

Considere:

I. respeito ao limite das possibilidades financeiras.

II. destinada à prestação de serviços essenciais.

III. voltada às áreas de assistência social, médica, educacional e meio ambiente.

IV. caráter suplementar que se revele mais econômico.

Segundo a Lei n°

4.320/1964, representam condições legais para a concessão de subvenções sociais apenas o que consta em

Determinado município, no mês de junho de 2016, arrecadou receitas de impostos no valor de R$ 3.850.000,00. Segundo a contabilidade

aplicada ao setor público, o recebimento de impostos é contabilizado no subsistema de informações

O governo do Estado, hipoteticamennte, adquiriu cinco ambulâncias novas para serem doadas ao município de Cascatas do

Cerrado. No município o registro contábil do recebimento efetivo das ambulâncias provoca

Sobre as características atinentes ao Relatório de Gestão Fiscal, considere: I. periodicidade bimestral. II. emissão por titulares do Poder e Órgão. III. ser assinado pela autoridade responsável pelo controle interno. IV. conter comparativo com os limites de gastos com pessoal. V. publicado até 30 dias após o período ao qual se refere. Está correto o que consta APENAS em

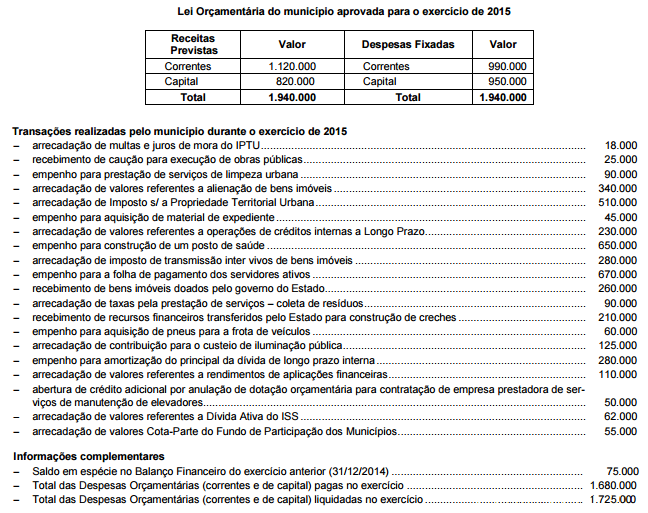

Para responder à questão , considere a Lei Orçamentária aprovada para o exercício de 2015 e as

transações realizadas por determinado município do Estado, relativamente a arrecadação de receitas (recebimentos), as

despesas empenhadas, pagas, durante o exercício financeiro de 2015.

De acordo com o Balanço Financeiro levantado em 31/12/2015, no confronto entre receitas e despesas o resultado financeiro

apurado foi de

Para responder à questão , considere a Lei Orçamentária aprovada para o exercício de 2015 e as

transações realizadas por determinado município do Estado, relativamente a arrecadação de receitas (recebimentos), as

despesas empenhadas, pagas, durante o exercício financeiro de 2015.

Segundo a Lei Federal nº

4.320/1964, o total das despesas orçamentárias (correntes e de capital) inscritas em restos a pagar,

referente ao exercício de 2015, é igual a

Para responder à questão , considere a Lei Orçamentária aprovada para o exercício de 2015 e as

transações realizadas por determinado município do Estado, relativamente a arrecadação de receitas (recebimentos), as

despesas empenhadas, pagas, durante o exercício financeiro de 2015.

No Balanço Financeiro encerrado em 31/12/2015, o saldo em espécie para o exercício seguinte foi de

Para responder à questão , considere a Lei Orçamentária aprovada para o exercício de 2015 e as

transações realizadas por determinado município do Estado, relativamente a arrecadação de receitas (recebimentos), as

despesas empenhadas, pagas, durante o exercício financeiro de 2015.

O Balanço Orçamentário do exercício de 2015 demonstra que a economia orçamentária referente às despesas correntes foi de