Foram encontradas 70 questões.

A Indústria Real tem uma linha de produção de três modelos de um de seus produtos, em que são consumidos R$ 900.000,00 de custos fixos.

A linha de produção apresentou a seguinte informação, do período produtivo:

|

Modelos do Produto |

Produção unidades |

Matéria-Prima por unidade |

Mão-de-obra direta por unidade |

|

Pequeno |

15.000 |

R$ 25,00 |

R$ 12,00 |

|

Médio |

25.000 |

R$ 27,00 |

R$ 16,00 |

|

Grande |

10.000 |

R$ 28,00 |

R$ 22,00 |

Admita que a Indústria Real venda o modelo médio do produto por R$ 110,00. Mantendo o mesmo critério de rateio dos custos fixos totais pelo custo total de MOD, o lucro por unidade vendida do modelo médio, em reais, seria

Provas

A Indústria Real tem uma linha de produção de três modelos de um de seus produtos, em que são consumidos R$ 900.000,00 de custos fixos.

A linha de produção apresentou a seguinte informação, do período produtivo:

|

Modelos do Produto |

Produção unidades |

Matéria-Prima por unidade |

Mão-de-obra direta por unidade |

|

Pequeno |

15.000 |

R$ 25,00 |

R$ 12,00 |

|

Médio |

25.000 |

R$ 27,00 |

R$ 16,00 |

|

Grande |

10.000 |

R$ 28,00 |

R$ 22,00 |

Sabendo-se que a Indústria Real procede ao rateio dos custos fixos pelo custo total de mão-de-obra direta, o valor dos custos fixos totais, alocado ao modelo grande, em reais, é

Provas

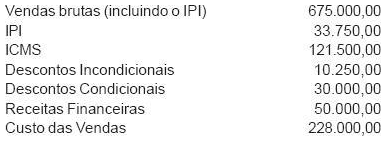

Uma empresa industrial tributada pelo lucro real optou pela apuração do lucro real anual, com recolhimento mensal por estimativa.

Em outubro de 2007, apresentou as seguintes informações:

|

Elementos do resultado RECEITA BRUTA Vendas (incluindo o IPI) Serviços prestados Ganho na venda de imobilizado (–) Deduções (–) IPI (–) ICMS (–) ISS (–) Devolução de vendas (–) Descontos incondicionais (–) Custo das vendas e serviços LUCRO BRUTO |

Vendas !$ \quad !$ 800.000,00 !$ \quad !$ !$ \quad !$ !$ \quad !$ 64.000,00 144.000,00 !$ \quad !$ 30.000,00 10.000,00 200.000,00 352.000,00 |

Serviços !$ \quad !$ !$ \quad !$ 120.000,00 !$ \quad !$ !$ \quad !$ !$ \quad !$ !$ \quad !$ 6.000,00 !$ \quad !$ !$ \quad !$ 60.000,00 54.000,00 |

Ganho de Capital !$ \quad !$ !$ \quad !$ !$ \quad !$ 38.000,00 !$ \quad !$ !$ \quad !$ !$ \quad !$ !$ \quad !$ !$ \quad !$ !$ \quad !$ !$ \quad !$ 38.000,00 |

Considere que, na apuração da base de cálculo do Imposto de Renda, pago mensalmente pelo critério de estimativa, deverão ser aplicados os seguintes percentuais sobre a renda bruta: venda de mercadorias 8% e prestação de serviços 32%. As alíquotas de Imposto de Renda são: Normal 15% e Adicional 10%. Qual o valor do Imposto de Renda para recolhimento mensal por estimativa, em setembro/2007, em reais?

Provas

Provas

Dentre esses vários aspectos, listados como provocadores de diferenças internacionais no financial reporting, qual(ais) é(são) citado(s), de uma forma ou de outra, por praticamente todos os estudiosos?

Provas

O valor do COFINS cumulativo, devido pela empresa, no mês de abril/2007, em reais, foi

Provas

Provas

A Companhia Drica S/A apresentou as seguintes demonstrações contábeis, em milhares de reais:

Balanço Patrimonial, em milhares de reais, elaborado em

| 31 dez. 2005 |

31 dez. 2006 |

|

|

ATIVO CIRCULANTE |

3.126 |

3.936 |

|

Caixa Duplicatas a Receber (-) Duplicatas Descontadas Estoques PERMANENTE |

111 2.275 (550) 1.290 1.408 |

125 3.096 (770) 1.485 1.983 |

|

Investimentos Imobilizado (-) Depreciação Acumulada |

637 1.395 (624) |

359 2.496 (872) |

|

TOTAL DO ATIVO |

4.534 |

5.919 |

|

PASSIVO CIRCULANTE |

2.125 |

3.032 |

|

Fornecedores Provisão para Imposto de Renda Dividendos propostos Empréstimos EXIGÍVEL LONGO PRAZO |

1.181 81 160 703 1.012 |

1.676 225 520 611 912 |

|

Financiamentos PATRIMÔNIO LÍQUIDO |

1.012 1.397 |

912 1.975 |

|

Capital Reserva Legal Lucros Acumulados |

1.200 32 165 |

1.365 87 523 |

|

TOTAL DO PASSIVO |

4.534 |

5.919 |

Demonstração do Lucro (Prejuízo) Acumulado, em 31 dez. 2006, em milhares de reais

|

Saldo Inicial (+) Lucro do exercício (=) Valor à disposição da AGO (–) Incorporação ao capital (–) Reserva Legal (–) Dividendos Dividendo por ação = 0,08667 |

165 1.098 1.263 (165) (55) (520) |

|

(=) Saldo Final |

523 |

Demonstração do Resultado do Exercício, em 31 dez. 2006, em milhares de reais

|

RECEITA OPERACIONAL LÍQUIDA (–) Custo das Mercadorias Vendidas (=) LUCRO OPERACIONAL BRUTO (–) DESPESAS OPERACIONAIS Água e Luz Salários Despesas de vendas Depreciação Despesas Financeiras líquidas |

5.544 (3.283) 2.261 (970) (136) (375) (124) (248) (87) |

|

LUCRO ANTES DO IMPOSTO DE RENDA (–) Imposto de Renda |

1.291 (193) |

|

(=) LUCRO LÍQUIDO DO EXERCÍCIO Lucro líquido por ação 0,182467 |

1.098 |

Em 2006, as operações com duplicatas descontadas na Demonstração do Fluxo de Caixa (DFC), elaborada pelo método indireto, provocaram no caixa líquido das atividades operacionais, em reais, um(a)

Provas

I - Balanço Patrimonial;

II - Demonstração dos Lucros ou Prejuízos Acumulados;

III - Demonstração do Resultado do Exercício;

IV- Demonstração dos Fluxos de Caixa;

V - Demonstração do Valor Adicionado, se Companhia aberta.

Esse procedimento visa a exprimir com clareza a situação

Provas

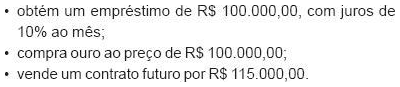

Esse investidor não possui os recursos necessários para operar, mas não tem nenhuma dificuldade em obter crédito. Assim, realiza os movimentos apresentados a seguir.

No momento atual:

Passados 30 dias, o investidor entrega o ouro ao operador e paga o empréstimo.

Baseado nessas informações, o resultado apurado nessa operação de derivativos, exclusivamente, foi

Provas

Caderno Container