Foram encontradas 70 questões.

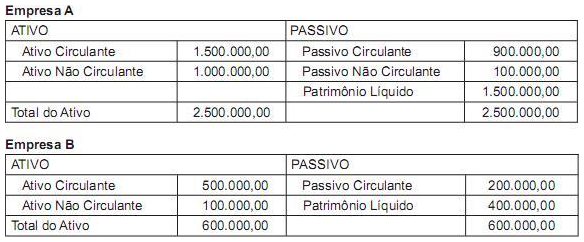

As empresas A e B, sem participação entre elas, decidiram se fundir constituindo uma nova empresa C, atendendo a todos os requisitos legais ou normativos necessários e indispensáveis para a realização da fusão e, de acordo com os seus respectivos termos, a empresa A foi considerada a empresa adquirente, para efeitos contábeis. Balanços apresentados pelas empresas elaborados na data da fusão.

De acordo com as normas vigentes, a empresa B avaliou seu patrimônio, pelo valor justo, apurando que: Ativo Circulante e Passivo Circulante: serão mantidos os valores contábeis Ativo Não Circulante: um galpão já totalmente depreciado foi avaliado em 150.000,00

Desconsiderando qualquer efeito tributário e considerando somente as informações recebidas, o valor do Capital Próprio da nova Empresa C, em reais, é

Provas

Questão presente nas seguintes provas

A legislação societária em vigor, Lei nº 6.404/76, estabelece como fazer a distribuição do lucro do exercício e que ela não poderá ser aprovada, em cada exercício social, em prejuízo do dividendo obrigatório.

Nos exclusivos termos do Art. 198 da Lei 6.404/76, a reserva que se enquadra no contexto apresentado é a

Nos exclusivos termos do Art. 198 da Lei 6.404/76, a reserva que se enquadra no contexto apresentado é a

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculantePCLD: Perda com Créditos de Liquidação Duvidosa

A companhia elaborou seu orçamento de vendas para o período de janeiro a março de 2013, informando:

• Vendas projetadas para 2013: janeiro: 400.000,00, fevereiro: 500.000,00 e março: 600.000,00

• A política de crédito aos clientes nas vendas é de 10% à vista e o restante em três parcelas iguais e sucessivas de 30% cada uma, para 30, 60 e 90 dias.

• Estimativa de inadimplência: 10% ao mês.

Considerando exclusivamente as informações recebidas e a boa técnica de elaboração do orçamento de caixa, o valor dos recebimentos estimados para o mês de março/2013, em reais, é

• Vendas projetadas para 2013: janeiro: 400.000,00, fevereiro: 500.000,00 e março: 600.000,00

• A política de crédito aos clientes nas vendas é de 10% à vista e o restante em três parcelas iguais e sucessivas de 30% cada uma, para 30, 60 e 90 dias.

• Estimativa de inadimplência: 10% ao mês.

Considerando exclusivamente as informações recebidas e a boa técnica de elaboração do orçamento de caixa, o valor dos recebimentos estimados para o mês de março/2013, em reais, é

Provas

Questão presente nas seguintes provas

Quando um intangível é classificado no Ativo Não Circulante / Intangível, uma dificuldade que surge é a de determinar, de forma fundamentada, se sua vida útil é definida ou indefinida.

O enquadramento do intangível em cada situação de vida útil vai determinar os procedimentos contábeis a serem adotados com relação ao mesmo.

Assim, um Ativo classificado no Intangível com vida útil

O enquadramento do intangível em cada situação de vida útil vai determinar os procedimentos contábeis a serem adotados com relação ao mesmo.

Assim, um Ativo classificado no Intangível com vida útil

Provas

Questão presente nas seguintes provas

A Deliberação CVM nº 539, de 14 de março de 2008, aprovou o Pronunciamento Conceitual Básico do CPC, que dispõe sobre a Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis do Comitê de Pronunciamentos Contábeis (CPC).

A aludida Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis estabelece na introdução as finalidades da mesma ao apresentar no item 1:

1. Esta Estrutura Conceitual estabelece os conceitos que fundamentam a preparação e a apresentação de demonstra- ções contábeis destinadas a usuários externos.

Dentre as finalidades enumeradas pela Estrutura Conceitual consta a de auxiliar os auditores independentes a

A aludida Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis estabelece na introdução as finalidades da mesma ao apresentar no item 1:

1. Esta Estrutura Conceitual estabelece os conceitos que fundamentam a preparação e a apresentação de demonstra- ções contábeis destinadas a usuários externos.

Dentre as finalidades enumeradas pela Estrutura Conceitual consta a de auxiliar os auditores independentes a

Provas

Questão presente nas seguintes provas

A companhia fez um contrato para aquisição de um equipamento para uso próprio por 780.000,00, com o total de juros de 20% embutidos nesse valor, para pagar em parcelas iguais e sucessivas nos próximos 5 anos.

Desconsiderando qualquer incidência tributária, somente com as informações recebidas e as normas contábeis em vigor sobre a matéria, o registro contábil desta aquisição é feito como segue:

Desconsiderando qualquer incidência tributária, somente com as informações recebidas e as normas contábeis em vigor sobre a matéria, o registro contábil desta aquisição é feito como segue:

Provas

Questão presente nas seguintes provas

Segundo a Secretaria da Receita Federal, o SPED consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

Assim, uma das premissas do SPED é

Assim, uma das premissas do SPED é

Provas

Questão presente nas seguintes provas

A Escrituração Contábil Digital (ECD) foi instituída por instrução normativa da Receita Federal do Brasil. Nesse contexto

Provas

Questão presente nas seguintes provas

Uma companhia tributada pelo lucro real apresentou as seguintes informações sobre um bem registrado no Ativo Não Circulante / Imobilizado:

Admitindo, para todos os efeitos, uma alíquota de Imposto de Renda de 25% e somente os dados informados, o passivo fiscal diferido, em reais, éProvas

Questão presente nas seguintes provas

263235

Ano: 2013

Disciplina: Auditoria Governamental e Controle

Banca: CESGRANRIO

Orgão: Liquigás

Disciplina: Auditoria Governamental e Controle

Banca: CESGRANRIO

Orgão: Liquigás

Provas:

O Código das Melhores Práticas de Governança Corporativa é uma iniciativa do Instituto Brasileiro de Governança Corporativa (IBGC) com intuito de difundir e incentivar as práticas de governança que contribuem para um mercado de capitais com maior transparência, equidade, accountability e responsabilidade corporativa. O código trata de assuntos como propriedade (sócios), conselho de administração, gestão, auditoria independente, conselho fiscal e conduta e conflito de interesses.

Em relação aos acordos entre sócios, verifica-se, nesse código, que tais acordos

Em relação aos acordos entre sócios, verifica-se, nesse código, que tais acordos

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container