Foram encontradas 120 questões.

Quanto à utilização de indicadores para a análise econômico-financeira das empresas, julgue os itens que se seguem.

O indicador de liquidez geral desconsidera os estoques porque não são ativos que representam possibilidade imediata de conversão em disponibilidades.

Provas

Quanto à utilização de indicadores para a análise econômico-financeira das empresas, julgue os itens que se seguem.

Os indicadores de quocientes classificados como dinâmicos são obtidos pela divisão entre elementos da demonstração do resultado do exercício.

Provas

Quanto à utilização de indicadores para a análise econômico-financeira das empresas, julgue os itens que se seguem.

Os indicadores de quocientes classificados como estáticos são obtidos pela relação entre itens patrimoniais, como, por exemplo, a margem líquida auferida.

Provas

Quanto à utilização de indicadores para a análise econômico-financeira das empresas, julgue os itens que se seguem.

A rentabilidade do ativo é o mais importante indicador de desempenho financeiro, uma vez que avalia o lucro líquido combinado com o resultado das decisões de financiamento — passivo.

Provas

Quanto à utilização de indicadores para a análise econômico-financeira das empresas, julgue os itens que se seguem.

Dependendo da metodologia de financiamento da necessidade de capital de giro (NCG), a empresa pode elevar o seu risco de liquidez. Tal situação ocorre porque a captação de recursos para a NCG onera a empresa na razão direta do seu custo de capital.

Provas

Quanto à utilização de indicadores para a análise econômico-financeira das empresas, julgue os itens que se seguem.

A margem de solvência demonstra a capacidade de a empresa honrar seus compromissos futuros. Assim, uma empresa é caracterizada como solvente se o fluxo de receitas futuras adicionado à sua margem de solvência — apurada considerando o passivo líquido — ultrapassar o fluxo de desembolsos futuros.

Provas

Julgue os próximos itens com relação aos efeitos inflacionários no patrimônio das empresas e à elaboração das demonstrações contábeis.

O saldo credor de correção monetária, apurado após a utilização da contabilidade em moeda constante, proporciona um acréscimo ao resultado do exercício daquele período.

Provas

Julgue os próximos itens com relação aos efeitos inflacionários no patrimônio das empresas e à elaboração das demonstrações contábeis.

Os itens monetários das demonstrações contábeis são atualizados de acordo com a média do indicador no período do exercício fiscal correspondente.

Provas

Julgue os próximos itens com relação aos efeitos inflacionários no patrimônio das empresas e à elaboração das demonstrações contábeis.

A correção monetária de balanços é utilizada para se evitar a influência da perda do poder aquisitivo da moeda nas demonstrações contábeis.

Provas

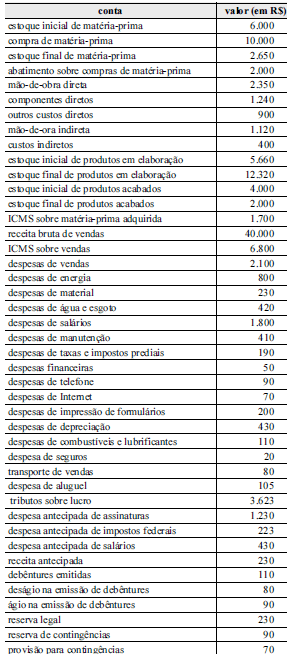

Tendo como referência as informações da tabela, julgue os itens subseqüentes, acerca da utilização de sistemas de custos e elaboração de demonstrações contábeis para a tomada de decisões.

lucro bruto apurado corresponde a R$ 15.900,00.

Provas

Caderno Container