Foram encontradas 50 questões.

Leia o caso a seguir.

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

Provas

Questão presente nas seguintes provas

A Norma Brasileira de Contabilidade NBC TG 24 (R2) –

Evento Subsequente determina quando a entidade deve

ajustar suas demonstrações contábeis com respeito a

eventos subsequentes ao período contábil a que se referem

essas demonstrações. A partir das determinações da NBC

TG 24 (R2), considera-se que

Provas

Questão presente nas seguintes provas

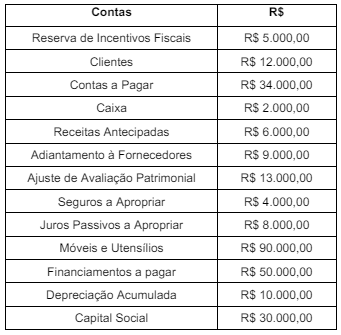

Observe a tabela a seguir.

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Provas

Questão presente nas seguintes provas

A Norma Brasileira de Contabilidade NBCTGEC – Estrutura

Conceitual para Relatório Financeiro descreve as bases de

mensuração dos elementos reconhecidos nas demonstrações

contábeis. Nesse contexto, o valor em uso

Provas

Questão presente nas seguintes provas

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), os princípios orçamentários são

estabelecidos e disciplinados por normas constitucionais,

infraconstitucionais e pela doutrina. O princípio orçamentário

da exclusividade estabelece que

Provas

Questão presente nas seguintes provas

Considere os dados a seguir.

Natureza da informação: orçamentária

D 6.2.2.1.1.xx.xx Crédito Disponível

C 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar

Natureza da informação: controle

D 8.2.1.1.x.xx.xx Execução da Disponibilidade de Recursos

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

O contador de um ente público, seguindo o disposto no Plano de Contas Aplicado ao Setor Público (PCASP), realizou os registros contábeis representados acima. De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9ª edição (2021), esse registro é um exemplo de

Natureza da informação: orçamentária

D 6.2.2.1.1.xx.xx Crédito Disponível

C 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar

Natureza da informação: controle

D 8.2.1.1.x.xx.xx Execução da Disponibilidade de Recursos

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

O contador de um ente público, seguindo o disposto no Plano de Contas Aplicado ao Setor Público (PCASP), realizou os registros contábeis representados acima. De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9ª edição (2021), esse registro é um exemplo de

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

A despesa orçamentária pública é o conjunto de dispêndios

realizados pelos entes públicos para o funcionamento e

manutenção dos serviços públicos prestados à sociedade.

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), 9ª edição (2021), a classificação

institucional da despesa orçamentária é realizada por

Provas

Questão presente nas seguintes provas

O art. 14 da Lei de Responsabilidade Fiscal trata

especialmente da renúncia de receita, estabelecendo

medidas a serem observadas pelos entes públicos que

decidirem pela concessão ou ampliação de incentivo ou

benefício de natureza tributária da qual decorra renúncia de

receita. Sobre a espécie de renúncia de receita denominada

de anistia, de acordo com o Manual de Contabilidade

Aplicada ao Setor Público (MCASP), ela consiste

Provas

Questão presente nas seguintes provas

O Plano de Contas Aplicado ao Setor Público (PCASP) foi

elaborado para levar em consideração as especificidades

da contabilidade aplicada ao setor público. O plano de

contas aplicado ao setor público (PCASP) considera as

contas classificadas segundo a natureza das informações

que evidenciam em

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

As receitas orçamentárias são disponibilidades de recursos

financeiros que ingressam durante o exercício e que

aumentam o saldo financeiro do ente público. De acordo

com o Manual de Contabilidade Aplicada ao Setor Público

(MCASP), a classificação da receita orçamentária é de

utilização obrigatória para todos os entes da Federação e

são classificadas segundo os seguintes critérios:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container