Foram encontradas 50 questões.

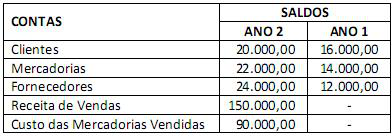

Uma empresa apresentou as seguintes informações ao final do Ano 2.

Considerando o método direto para cálculo do caixa gerado pelas operações do fluxo de caixa, os valores de recebimento de vendas e pagamento de fornecedores referentes ao Ano 2 são, respectivamente,

Considerando o método direto para cálculo do caixa gerado pelas operações do fluxo de caixa, os valores de recebimento de vendas e pagamento de fornecedores referentes ao Ano 2 são, respectivamente,

Provas

Questão presente nas seguintes provas

"O grande objetivo da Contabilidade é prover seus usuários, em geral, com o máximo possível de informações sobre o patrimônio de uma entidade e suas mutações."

(Iudícibus et al, 2010, p. 11.)

" são usuários que possuem duplo interesse nas informações contábeis: primeiramente porque se baseiam nas mesmas para arrecadar tributos; e, em segundo lugar, interessam-se pelos dados econômicos das unidades microeconômicas para que, devidamente agregados e tratados estatisticamente, possam fornecer bases adequadas para análises econômicas." Assinale a alternativa que completa corretamente a afirmativa anterior."

Provas

Questão presente nas seguintes provas

“A contabilização da receita sob o enfoque patrimonial (variação patrimonial aumentativa), assim como a da despesa sob o enfoque patrimonial (variação patrimonial diminutiva), é regulamentada pelo Conselho Federal de Contabilidade (CFC), por meio da Resolução CFC nº 750/1993, que consagra os princípios de contabilidade, que são de observância obrigatória no exercício da profissão contábil, constituindo condição de legitimidade das Normas Brasileiras de Contabilidade. Ressalta-se que a Contabilidade Aplicada ao Setor Público constitui ramo da ciência contábil e deve observar os princípios de contabilidade, que representam a essência das doutrinas e teorias relativas a essa ciência, consoante o entendimento predominante nos universos científico e profissional do país."

(MCASP, 2012, p. 4.)

Constituem-se em Princípios Contábeis, EXCETO:

(MCASP, 2012, p. 4.)

Constituem-se em Princípios Contábeis, EXCETO:

Provas

Questão presente nas seguintes provas

“O Patrimônio Líquido pode ser definido como a diferença entre o Ativo e o Passivo de uma entidade em determinado momento."

(Iudícibus et al, 2010.)

Constitui-se em uma das fontes do Patrimônio Líquido:

(Iudícibus et al, 2010.)

Constitui-se em uma das fontes do Patrimônio Líquido:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

“O reconhecimento da receita orçamentária ocorre no momento da arrecadação, conforme art. 35 da Lei nº 4.320/64 e decorre do enfoque orçamentário dessa Lei, tendo por objetivo evitar que a execução das despesas orçamentárias ultrapasse a arrecadação efetiva."

(MCASP, p. 29.)

NÃO devem ser reconhecidas como receitas orçamentárias os recursos

(MCASP, p. 29.)

NÃO devem ser reconhecidas como receitas orçamentárias os recursos

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

O grupo de natureza da despesa é um agregador de despesas com as mesmas características quanto ao objeto de gasto. Marque a alternativa que apresenta um grupo de natureza das despesas classificado na categoria econômica de despesas correntes.

Provas

Questão presente nas seguintes provas

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública. São apresentados no Balanço Patrimonial para representar a situação da entidade pública, EXCETO:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

“Toda ação do Governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual (PPA) para o período de 4 anos. Conforme estabelecido no art. 3º da Portaria MOG nº 42/1999, a União, os Estados, o Distrito Federal e os Municípios estabelecerão, em atos próprios, suas estruturas de programas, códigos e identificação, respeitados os conceitos determinações nela contidos. [...] Programa é o instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade. [...]"

(MCASP, 2012, p. 56.)

As ações correspondem ao instrumento de programação que contribui para atender ao objetivo de um programa, podendo ser orçamentárias ou não orçamentárias, sendo as ações orçamentárias classificadas, conforme a sua natureza, em: projetos, atividades e operações especiais. São despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto, e não gera contraprestação direta sob a forma de bens ou serviços:

(MCASP, 2012, p. 56.)

As ações correspondem ao instrumento de programação que contribui para atender ao objetivo de um programa, podendo ser orçamentárias ou não orçamentárias, sendo as ações orçamentárias classificadas, conforme a sua natureza, em: projetos, atividades e operações especiais. São despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto, e não gera contraprestação direta sob a forma de bens ou serviços:

Provas

Questão presente nas seguintes provas

“A Contabilidade Pública é o ramo da Ciência Contábil que aplica na Administração Pública as técnicas de registro dos atos e fatos administrativos, apurando resultados e elaborando relatórios periódicos, considerando as normas de Direito Financeiro (Lei nº 4.320/64), os princípios gerais de finanças públicas e os princípios de contabilidade."

(Haddad e Mota, 2010.)

Nesse sentido, são funções da Contabilidade Pública estudar, registrar, controlar e demonstrar, EXCETO:

(Haddad e Mota, 2010.)

Nesse sentido, são funções da Contabilidade Pública estudar, registrar, controlar e demonstrar, EXCETO:

Provas

Questão presente nas seguintes provas

“Para o setor público, o Princípio do(a) ______________________ é base indispensável à integridade e à fidedignidade dos registros contábeis dos atos e dos fatos que afetam ou possam afetar o patrimônio da entidade pública, observadas as Normas Brasileiras de Contabilidade aplicadas ao Setor Público. A integridade e a fidedignidade dizem respeito à necessidade de as variações serem reconhecidas na sua totalidade, independentemente do cumprimento das formalidades legais para sua ocorrência, visando ao completo atendimento da essência sobre a forma. Para atender a este princípio, a contabilidade não pode se restringir ao registro dos fatos decorrentes da execução orçamentária, devendo registrar, tempestivamente, todos os fatos que promovam alteração no patrimônio, como, por exemplo, é verificado em fatos que não decorrem de previsão e execução do orçamento, como incêndios ou catástrofes." Assinale a alternativa que completa corretamente a afirmativa anterior.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container