Foram encontradas 200 questões.

Os estoques de materiais e suprimentos constituem um recurso

importante para as entidades públicas que, em grande parte, os

emprega na prestação de serviços.

Ao tratar da mensuração desses recursos, o MCASP indica como

regra geral que deve ser pelo custo histórico ou pelo:

Provas

Questão presente nas seguintes provas

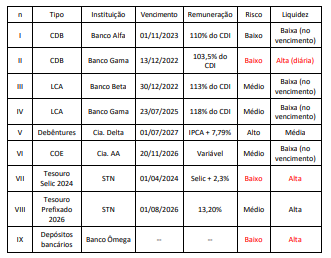

No contexto das entidades públicas, a gestão do caixa e

equivalentes de caixa é importante para o melhor

aproveitamento dos recursos financeiros que financiam a ação

governamental. O MCASP traz algumas disposições para o

tratamento do caixa e equivalente de caixa.

À luz dessas disposições, considere os ativos a seguir relativos a

um ente público municipal, com dados extraídos em 02/01/2022.

Os ativos que podem ser considerados como caixa e equivalentes de caixa são:

Os ativos que podem ser considerados como caixa e equivalentes de caixa são:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Um tipo de controle importante para os entes públicos refere-se

à classificação por fontes ou destinações de recursos (FR), a qual

tem como objetivo agrupar receitas que possuam as mesmas

normas de aplicação na despesa.

Para atingir os objetivos dessa classificação, é necessário

observar que:

Provas

Questão presente nas seguintes provas

Ao considerar a concepção de um modelo de gerenciamento de

custos, nos termos da NBC TSP34 - Custos no Setor Público, uma

entidade pública deve:

Provas

Questão presente nas seguintes provas

Uma entidade pública contratou uma consultoria para avaliar a

aderência dos seus procedimentos contábeis no contexto da

convergência às normas internacionais aplicadas ao setor público.

Ao avaliar as demonstrações contábeis emitidas pela entidade, à

luz da NBC TSP 11 - Apresentação das Demonstrações Contábeis,

a consultoria verificou a inclusão de demonstrações e

informações adicionais às exigidas na referida norma, a exemplo:

Provas

Questão presente nas seguintes provas

No processo de implantação de procedimentos contábeis

patrimoniais, um ente público municipal promoveu uma

avaliação dos itens incluídos em seu ativo imobilizado há mais de

cinco anos e que em geral não são negociados em um mercado

ativo. O gestor patrimonial solicitou um relatório detalhado de

tais ativos, a partir de uma base de mensuração a valores de

entrada.

Para atender a solicitação do gestor, o referido relatório pode ser

apresentado considerando:

Provas

Questão presente nas seguintes provas

As entidades do setor público possuem características que as

diferem das demais entidades. Uma dessas diferenças está nos

objetivos da elaboração das demonstrações contábeis, que têm

foco no fornecimento de informações úteis, tendo em vista o

processo de prestação de contas e responsabilização.

A elaboração de tais demonstrações de acordo com as normas

definidas no MCASP é facultativa para:

Provas

Questão presente nas seguintes provas

2677837

Ano: 2023

Disciplina: Auditoria Governamental e Controle

Banca: FGV

Orgão: CGM Rio Janeiro-RJ

Disciplina: Auditoria Governamental e Controle

Banca: FGV

Orgão: CGM Rio Janeiro-RJ

Provas:

No contexto da auditoria governamental, o monitoramento

consiste na adoção de ações pela unidade de auditoria, com o

objetivo de verificar se as medidas implementadas pela unidade

auditada estão de acordo com as recomendações emitidas, bem

como se foram suficientes para solucionar a situação apontada

como inadequada frente aos critérios adotados.

Nesse processo de monitoramento, a etapa inicial consiste no(a):

Provas

Questão presente nas seguintes provas

2677836

Ano: 2023

Disciplina: Auditoria Governamental e Controle

Banca: FGV

Orgão: CGM Rio Janeiro-RJ

Disciplina: Auditoria Governamental e Controle

Banca: FGV

Orgão: CGM Rio Janeiro-RJ

Provas:

No planejamento e condução dos trabalhos de auditoria, os

auditores devem gerenciar os riscos de fornecer um relatório que

seja inadequado nas circunstâncias da auditoria.

Acerca desse processo de gerenciamento dos riscos em auditoria,

analise os itens a seguir.

I. As limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto. II. Com um risco aceitável maior, a asseguração limitada perde significância para os usuários da auditoria. III.O fornecimento de um nível de asseguração razoável aumenta a necessidade de redução do risco de auditoria.

Está correto somente o que se afirma em:

I. As limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto. II. Com um risco aceitável maior, a asseguração limitada perde significância para os usuários da auditoria. III.O fornecimento de um nível de asseguração razoável aumenta a necessidade de redução do risco de auditoria.

Está correto somente o que se afirma em:

Provas

Questão presente nas seguintes provas

2677835

Ano: 2023

Disciplina: Auditoria Governamental e Controle

Banca: FGV

Orgão: CGM Rio Janeiro-RJ

Disciplina: Auditoria Governamental e Controle

Banca: FGV

Orgão: CGM Rio Janeiro-RJ

Provas:

Os auditores reconhecem que a materialidade é um quesito

relevante nos trabalhos de auditorias, porém, sua avaliação

envolve julgamento profissional e, portanto, subjetividade.

Quanto a esse quesito, à luz dos princípios fundamentais de

auditoria do setor público, é correto afirmar que:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container