Foram encontradas 25 questões.

Condições a serem obrigatoriamente consideradas:

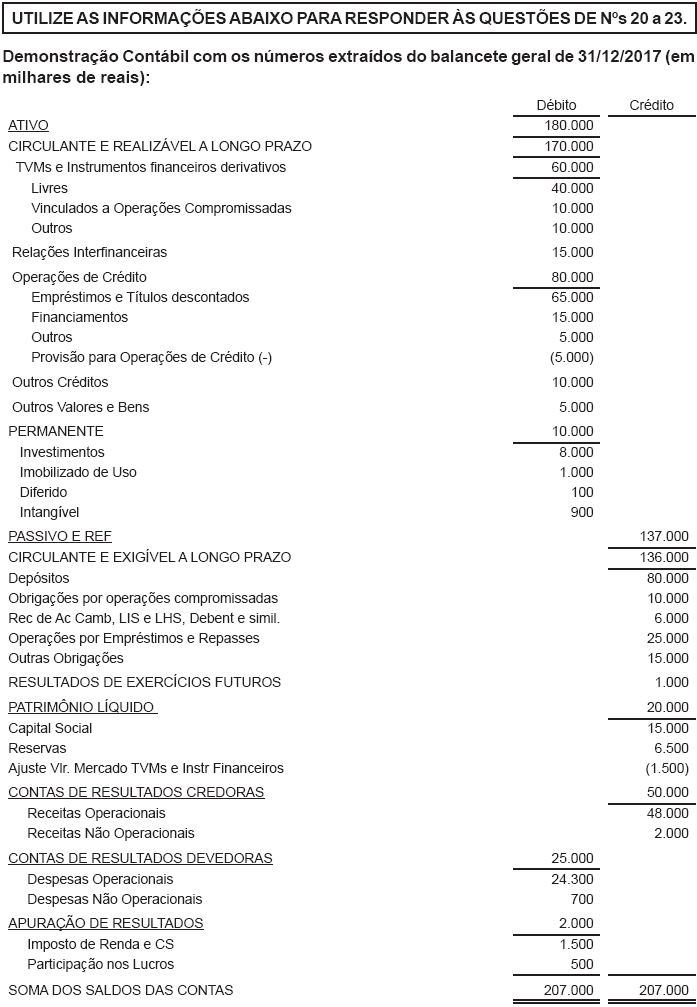

• As contas do Sistema de Compensação não são consideradas.

• A equipe de auditoria executou procedimentos de acordo com o planejamento dostrabalhos nas diversas áreas de auditoria e preparou uma cédula de ajustes deauditoria para discussão com a administração do Banco.

• A materialidade de planejamento foi determinada com base na premissa correspondentea 5% do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a50% da materialidade de planejamento, uma vez que o ambiente de controles internosda auditada está avaliado como de risco médio; e que as eventuais diferenças abaixoda materialidade de planejamento e superiores a 10% dessa materialidade serãocontroladas para fins de apuração de diferenças relevantes, caso a soma delas atingira materialidade de planejamento.

Na questão são descritas situações identificadas durante a aplicação dosprocedimentos de auditoria. Indique, em cada caso:

• As contas ou áreas da demonstração contábil objeto da auditoria.

• O(s) procedimento(s) de auditoria adequados para a execução dos exames,considerando o objetivo de concluir sobre a mensuração adequada (não devem serlistados “procedimentos analíticos” e “indagação”).

• Os ajustes a serem recomendados para a Administração ou responsáveis pelagovernança do Banco XYZ, se for o caso, independentemente da materialidadeestabelecida.

Provas

Condições a serem obrigatoriamente consideradas:

• As contas do Sistema de Compensação não são consideradas.

• A equipe de auditoria executou procedimentos de acordo com o planejamento dostrabalhos nas diversas áreas de auditoria e preparou uma cédula de ajustes deauditoria para discussão com a administração do Banco.

• A materialidade de planejamento foi determinada com base na premissa correspondentea 5% do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a50% da materialidade de planejamento, uma vez que o ambiente de controles internosda auditada está avaliado como de risco médio; e que as eventuais diferenças abaixoda materialidade de planejamento e superiores a 10% dessa materialidade serãocontroladas para fins de apuração de diferenças relevantes, caso a soma delas atingira materialidade de planejamento.

Na questão são descritas situações identificadas durante a aplicação dosprocedimentos de auditoria. Indique, em cada caso:

• As contas ou áreas da demonstração contábil objeto da auditoria.

• O(s) procedimento(s) de auditoria adequados para a execução dos exames,considerando o objetivo de concluir sobre a mensuração adequada (não devem serlistados “procedimentos analíticos” e “indagação”).

• Os ajustes a serem recomendados para a Administração ou responsáveis pelagovernança do Banco XYZ, se for o caso, independentemente da materialidadeestabelecida.

Provas

Provas

Provas

I. identificação, mensuração, avaliação, monitoramento, reporte, controle e mitigação do risco de liquidez em diferentes horizontes de tempo, contemplando a avaliação diária das operações com prazos de liquidação inferiores a noventa dias.

II. manutenção de estoque adequado de ativos líquidos que possam ser prontamente convertidos em caixa em situações de estresse.

III. manutenção de perfil de captação de recursos adequados ao risco de liquidez dos ativos e das exposições contabilizadas no balanço patrimonial da instituição.

IV. diversificação adequada das fontes de captação de recursos.

Estão CORRETAS as condições apresentadas nos itens

Provas

Caderno Container