Foram encontradas 2.300 questões.

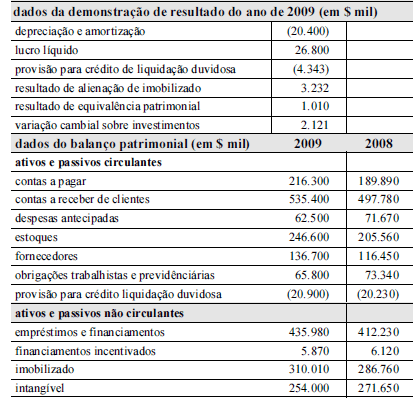

Considerando as informações de uma empresa comercial hipotética, mostrados na tabela acima, relacionadas à demonstração do fluxo de caixa, julgue os itens a seguir.

Duas das atividades geram caixa e equivalentes de caixa, enquanto a terceira os consome.

Provas

Considerando as informações de uma empresa comercial hipotética, mostrados na tabela acima, relacionadas à demonstração do fluxo de caixa, julgue os itens a seguir.

O montante da variação (acréscimo ou decréscimo) do caixa e equivalente a caixa foi igual a R$ 7.510 mil.

Provas

Considerando as informações de uma empresa comercial hipotética, mostrados na tabela acima, relacionadas à demonstração do fluxo de caixa, julgue os itens a seguir.

O montante do fluxo de caixa gerado ou consumido pelas atividades de financiamento foi maior que R$ 23.700 mil.

Provas

Acerca da demonstração do fluxo de caixa e de acordo com os atuais pronunciamentos contábeis brasileiros, julgue os itens a seguir.

Ao se adotar o método indireto na determinação do fluxo de caixa líquido advindo das atividades operacionais, é necessário ajustar o lucro (ou prejuízo) líquido quanto aos efeitos de variações ocorridas no período, tanto nos estoques quanto nas contas operacionais a receber e a pagar. Isso também ocorre com os itens que não afetam o caixa e com todos os outros itens tratados como fluxo de caixa, advindos das atividades de investimento e financiamento.

Provas

Acerca da demonstração do fluxo de caixa e de acordo com os atuais pronunciamentos contábeis brasileiros, julgue os itens a seguir.

Ganhos e perdas não realizados resultantes de mudanças nas taxas de câmbio de moedas estrangeiras têm de ser apresentados separadamente nos fluxos de caixa das atividades operacionais, de investimento e de financiamento, de acordo com a transação a que se referem.

Provas

- Demonstrações ContábeisDFC: Demonstração do Fluxo de Caixa

- Contabilidade AvançadaParticipações Societárias

Acerca da demonstração do fluxo de caixa e de acordo com os atuais pronunciamentos contábeis brasileiros, julgue os itens a seguir.

Caso um investimento em coligada ou controlada seja avaliado pelo método de equivalência patrimonial, a investidora deve evidenciar, em seu demonstrativo de fluxo de caixa, os fluxos de caixa entre a investidora e a sociedade investida, na forma de dividendos ou adiantamentos.

Provas

Acerca da demonstração do fluxo de caixa e de acordo com os atuais pronunciamentos contábeis brasileiros, julgue os itens a seguir.

A entidade deve testar a redução ao valor recuperável de um ativo intangível ainda não disponível para uso, comparando seu valor contábil com seu valor recuperável, caso exista alguma indicação de redução no mercado ativo do intangível.

Provas

Acerca da demonstração do fluxo de caixa e de acordo com os atuais pronunciamentos contábeis brasileiros, julgue os itens a seguir.

No caso de empresas não financeiras, os fluxos de caixa referentes ao imposto de renda e à contribuição social sobre o lucro líquido devem ser divulgados separadamente e sempre ser classificados como fluxos de caixa das atividades operacionais.

Provas

Acerca da demonstração do fluxo de caixa e de acordo com os atuais pronunciamentos contábeis brasileiros, julgue os itens a seguir.

Caso uma imobiliária cobre aluguéis em nome de terceiros e os repasse inteiramente aos proprietários dos imóveis, estes não podem ser apresentados em bases líquidas nos fluxos de caixa provenientes das atividades operacionais da imobiliária.

Provas

- Auditoria InternaAuditoria no Setor Público FederalSistema de Controle Interno do Poder Executivo Federal (SCI-PEF)

Com base na legislação pertinente, julgue os itens de 77 a 80, acerca da metodologia de trabalho do Sistema de Controle Interno.

A criticidade é uma variável básica utilizada em todas as fases de planificação dos trabalhos de controle. A criticidade representa o quadro de situações críticas efetivas ou potenciais a auditar ou fiscalizar ou, em outros termos, o conjunto sistematizado dos pontos fracos de uma organização.

Provas

Caderno Container