Foram encontradas 13.956 questões.

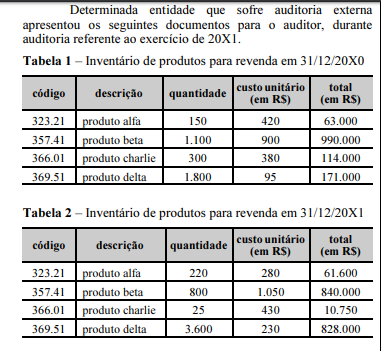

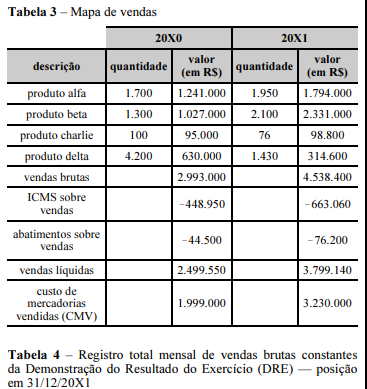

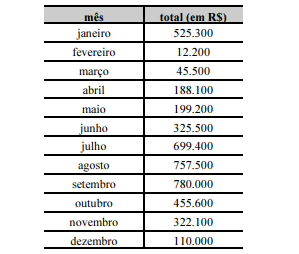

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

O procedimento de auditoria adequado para identificação da alíquota de ICMS aplicável aos produtos da empresa é a inspeção por meio de carta enviada à fazenda estadual.

Provas

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

Considerando-se os documentos apresentados, será necessário realizar testes para verificar a superavaliação da conta clientes.

Provas

Acerca da auditoria de contas do ativo, julgue o item a seguir, considerando as normas de auditoria aplicáveis.

Um auditor não pode concluir que houve a alienação fictícia de um veículo para justificar suprimento fictício das disponibilidades apenas com base no procedimento de exame documental.

Provas

I. detectar e prevenir erros e fraudes nas entidades, com base nos registros contábeis existentes e auditados.

II. assistir e auxiliar a administração da entidade no cumprimento de seus objetivos estratégicos.

III. obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante.

IV. apresentar relatório sobre as demonstrações contábeis e comunica-se como exigido pelas NBC TAs, em conformidade com as constatações do auditor.

Provas

Assinale a alternativa que completa corretamente a afirmativa anterior.

Provas

Sobre a diferença entre auditoria interna e externa, assinale o item que NÃO tem relação com a auditoria interna.

Provas

Os auditores devem planejar e executar auditoria com ceticismo profissional. O ceticismo profissional inclui:

Provas

Os saldos das contas de balanço patrimonial e demonstração de resultado podem estar errados para mais (superavaliados) ou para menos (subavaliado). Todas as contas devem ser testadas para mais ou para menos, porém existem grupos que utilizam como principal o teste de superavaliação. Assinale o item que apresenta o teste de superavaliação:

Provas

Provas

- Auditoria Governamental

- Auditoria IndependenteFormação da Opinião e Emissão do RelatórioTipos de Relatório/Opinião do Auditor

Sobre o resultado da auditoria é incorreto afirmar:

Provas

Caderno Container