Foram encontradas 13.956 questões.

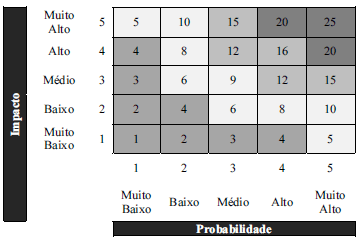

Na seguinte matriz de riscos 5 × 5, relacionada a uma atividade do serviço público, o eixo horizontal representa a probabilidade, e o eixo vertical, o impacto. Cada célula dessa matriz está associada a determinado processo.

Considerando que o apetite ao risco seja de exposição máxima de até 10 unidades, julgue o item a seguir, relativo à matriz apresentada.

O resultado da matriz de riscos oferece uma medida cardinal, portanto os riscos ali mensurados podem ser quantificados.

Provas

Na seguinte matriz de riscos 5 × 5, relacionada a uma atividade do serviço público, o eixo horizontal representa a probabilidade, e o eixo vertical, o impacto. Cada célula dessa matriz está associada a determinado processo.

Considerando que o apetite ao risco seja de exposição máxima de até 10 unidades, julgue o item a seguir, relativo à matriz apresentada.

Os processos ou procedimentos com nível de exposição maior que 10 unidades devem ser imediatamente interrompidos.

Provas

Na seguinte matriz de riscos 5 × 5, relacionada a uma atividade do serviço público, o eixo horizontal representa a probabilidade, e o eixo vertical, o impacto. Cada célula dessa matriz está associada a determinado processo.

Considerando que o apetite ao risco seja de exposição máxima de até 10 unidades, julgue o item a seguir, relativo à matriz apresentada.

Se, após a adoção de controles internos, o nível de exposição ao risco cair de 20 unidades para 10 unidades, então o risco residual estará dentro do apetite ao risco.

Provas

Auditor independente, após a data do seu relatório, mas antes da data de divulgação das demonstrações financeiras, tomou conhecimento de um fato que, caso ele tivesse descoberto até a data do relatório, poderia tê-lo levado a alterar o teor do referido documento.

Diante dessa situação hipotética, julgue o item que se segue, de acordo com os procedimentos estabelecidos na norma brasileira de contabilidade que rege o tema.

Para minimizar a ocorrência de fatos da espécie, o auditor deve indagar a administração e os responsáveis pela governança da empresa auditada sobre a ocorrência de algum evento subsequente capaz de afetar as demonstrações contábeis objeto da auditoria, bem como a situação atual de registros realizados com base em dados preliminares ou não conclusivos.

Provas

Auditor independente, após a data do seu relatório, mas antes da data de divulgação das demonstrações financeiras, tomou conhecimento de um fato que, caso ele tivesse descoberto até a data do relatório, poderia tê-lo levado a alterar o teor do referido documento.

Diante dessa situação hipotética, julgue o item que se segue, de acordo com os procedimentos estabelecidos na norma brasileira de contabilidade que rege o tema.

Se, após ter sido comunicada pelo auditor, a empresa auditada alterar as referidas demonstrações financeiras em consonância com o fato que chegou posteriormente ao conhecimento do auditor, este não estará mais obrigado a aplicar qualquer procedimento de auditoria em decorrência da alteração efetuada pela empresa auditada.

Provas

No que diz respeito ao papel do auditor independente em relação a eventuais relacionamentos e transações entre empresa auditada e partes relacionadas, julgue o item subsecutivo, considerando as disposições das normas brasileiras de contabilidade que regem o assunto.

O auditor deve buscar o entendimento do ambiente de controle da empresa auditada, de forma a identificar a existência de elementos capazes de mitigar os riscos de distorção relevante ligados a transações com partes relacionadas.

Provas

No que diz respeito ao papel do auditor independente em relação a eventuais relacionamentos e transações entre empresa auditada e partes relacionadas, julgue o item subsecutivo, considerando as disposições das normas brasileiras de contabilidade que regem o assunto.

O auditor não deve considerar uma entidade de propósito específico como parte relacionada da empresa auditada sempre que esta for detentora de pouco ou nenhum capital dessa entidade de propósito específico.

Provas

De acordo com a NBC TA 500 (R1) – Evidência de Auditoria, “ao estabelecer e executar procedimentos de auditoria, o auditor deve considerar a relevância e a confiabilidade das informações a serem utilizadas como evidência de auditoria, incluindo informações obtidas de fonte de informações externa.”. No que diz respeito à relevância e à confiabilidade das informações utilizadas pelo auditor independente, julgue o item subsequente.

A obtenção de informações por meio de fontes externas à entidade representa uma garantia inconteste da confiabilidade das evidências de auditoria geradas a partir de tais informações.

Provas

De acordo com a NBC TA 500 (R1) – Evidência de Auditoria, “ao estabelecer e executar procedimentos de auditoria, o auditor deve considerar a relevância e a confiabilidade das informações a serem utilizadas como evidência de auditoria, incluindo informações obtidas de fonte de informações externa.”. No que diz respeito à relevância e à confiabilidade das informações utilizadas pelo auditor independente, julgue o item subsequente.

A relevância está relacionada à ligação lógica existente entre a informação e a finalidade do procedimento de auditoria que está sendo utilizado.

Provas

A empresa Alfa presta serviços de auditoria independente e emitiu a seguinte opinião sobre as demonstrações contábeis individuais e consolidadas do Banco Beta, encerradas em 31 de dezembro de 2019:

“Em nossa opinião, as demonstrações contábeis individuais e consolidadas acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira individual e consolidada do Banco Beta em 31 de dezembro de 2019, o desempenho individual e consolidado de suas operações e os seus fluxos de caixa individuais e consolidados para o semestre e exercício findos nessa data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil.”

Considerando o disposto nas normas brasileiras de contabilidade em relação ao referido relatório, julgue o próximo item, acerca da opinião emitida pela empresa Alfa e do conteúdo que deve ter um relatório de auditoria.

O relatório de auditoria deve contemplar uma seção específica denominada base de opinião, na qual deve constar a declaração de que os auditores acreditam que a evidência de auditoria por eles obtida é suficiente e apropriada para fundamentar a sua opinião.

Provas

Caderno Container