Foram encontradas 13.956 questões.

Segundo a NBC PP 01 (R1), os impedimentos profissionais são situações fáticas ou circunstanciais que

impossibilitam o perito de exercer, regularmente, suas funções ou realizar atividade pericial em processo

judicial ou extrajudicial, inclusive arbitral. Portanto, são situações que podem comprometer a isenção

profissional. Em relação ao assistente técnico contratado pelas partes em um processo judicial, a norma

citada estabelece:

Provas

Questão presente nas seguintes provas

As opções seguintes se referem às principais funções realizadas pelos auditores, exceto:

Provas

Questão presente nas seguintes provas

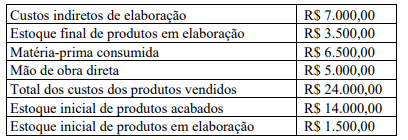

A Cia Pericial apresentou algumas informações em um determinado período:

Considerando as informações apresentadas, o valor do estoque final de produtos acabados no período foi de

Considerando as informações apresentadas, o valor do estoque final de produtos acabados no período foi de

Provas

Questão presente nas seguintes provas

A fundamentação de um laudo pericial contábil e de um parecer pericial contábil é feita por meio de

procedimentos que devem ser realizados segundo a natureza e a complexidade da matéria a ser periciada.

São considerados procedimentos periciais contábeis pela NBC TP 01 (R1):

Provas

Questão presente nas seguintes provas

A NBC PP 01 (R1) estabelece que perito é o contador detentor de conhecimento técnico e científico,

regularmente registrado em Conselho Regional de Contabilidade e no Cadastro Nacional dos Peritos

Contábeis, que exerce a atividade pericial de forma pessoal ou por meio de órgão técnico ou científico.

Assim, NÃO pode ser considerado conceito de perito ou assistente técnico:

Provas

Questão presente nas seguintes provas

Em trabalho pericial complexo, o perito às vezes tem a necessidade de auxiliares para compor a sua equipe

técnica. Para isso, ainda na fase de planejamento da perícia, deve delimitar e registrar claramente como

ocorrerá a divisão das tarefas. Desse modo, a NBC TP 01 (R1) consigna que quando a perícia exigir o

trabalho de terceiros (equipe de apoio, trabalho de especialistas ou profissionais de outras áreas de

conhecimento), o planejamento deve prever a orientação e a supervisão do perito nomeado que

Provas

Questão presente nas seguintes provas

Assinale a alternativa que representa o parecer em que o auditor deixa de emitir opinião sobre as demonstrações contábeis, por não ter obtido comprovação suficiente para fundamentá-la.

Provas

Questão presente nas seguintes provas

Detectada a existência de alguma deficiência relevante nos controles internos, ou quando, por meio de teste de auditoria, se constatam erros nos registros contábeis ou na documentação de suporte, deve ser aplicado o procedimento de

Provas

Questão presente nas seguintes provas

Quanto ao parecer de auditoria com ressalva, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Quanto aos testes de observância, assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container