Foram encontradas 13.942 questões.

Os trabalhos de auditoria governamental previstos no Plano de Auditoria Interna devem ser realizados com base em um planejamento específico que subsidiará a sua execução e a elaboração do respectivo relatório.

Sobre o planejamento, a execução e a comunicação dos resultados dos trabalhos de auditoria interna, é correto afirmar que

Provas

- Auditoria IndependenteExecução do Trabalho de AuditoriaTestes e Procedimentos de Auditoria 1Procedimentos ou Técnicas de Auditoria

O documento emitido pela Unidade de Auditoria Interna Governamental que, no decorrer dos exames, identificar falhas meramente formais ou de baixa materialidade, que não deve constar do relatório, mas para o qual devam ser adotadas providências para saneamento, denomina-se

Provas

Na atividade de auditoria interna governamental, no âmbito do Poder Executivo Federal, os papéis de trabalho são utilizados para documentar as análises realizadas e as evidências produzidas e coletadas pelos auditores internos.

Sobre os papéis de trabalho, avalie as afirmativas a seguir:

I. A atividade de auditoria interna governamental é regida pelo princípio da impessoalidade, pelo que se veda a produção e organização dos papéis de trabalho de forma a permitir a identificação dos responsáveis por sua elaboração e revisão.

II. A revisão dos papéis de trabalho deve ser realizada com a finalidade de assegurar que o trabalho seguiu o planejamento estipulado.

III. Cabe à Secretaria Federal de Controle Interno definir procedimentos relativos à estrutura e à organização, bem como, a política de armazenamento de papéis de trabalho a serem adotadas em todas as Unidades de Auditoria Interna Governamental (UAIG).

Está correto o que se afirma em

Provas

A respeito de conceitos relativos à auditoria contábil, julgue os itens a seguir.

I Risco de auditoria é a possibilidade de que o auditor expresse uma opinião inadequada quando as demonstrações contábeis contiverem distorção, mesmo que de baixa relevância.

II Distorção é a diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

III Risco de detecção diz respeito à possibilidade de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser significativa, individualmente ou em conjunto com outras distorções.

Assinale a opção correta.

Provas

Com base nas Normas Brasileiras de Auditoria do Setor Público, assinale a alternativa INCORRETA.

Provas

As Normas Brasileiras de Auditoria do Setor Público (NBASP) adotam como base As Normas Internacionais das Entidades Fiscalizadoras Superiores (ISSAI, na sigla em inglês). Dessa forma, com fundamento na NBASP 400 – Princípios de Auditoria de Conformidade, assinale a afirmativa INCORRETA.

Provas

1. Na etapa de planejamento dos trabalhos, o auditor examina o saldo contábil da conta de investimento avaliado pelo método da equivalência patrimonial no exercício de 2022 em comparação com 2021 e verifica que este se manteve inalterado, em que pese a companhia investida ter apresentado lucro expressivo no exercício.

2. Ele então envia um e-mail ao contador da empresa auditada, questionando sobre o assunto e o mesmo lhe informa que esqueceu de registrar a receita de equivalência patrimonial.

Nos termos das normas vigentes, os procedimentos de auditoria descritos em 1 e 2 são denominados, respectivamente:

Provas

- Controle Interno

- NBC TAsNBC TA 200: Auditoria Independente

- Planejamento de AuditoriaRisco de Auditoria

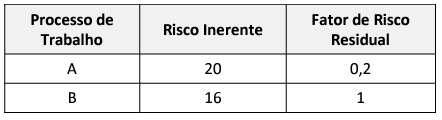

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Provas

Provas

Com relação à auditoria, assinale a alternativa correta.

Provas

Caderno Container