Foram encontradas 6.938 questões.

Análise custo-volume-lucro é amplamente utilizada na gestão por permitir simular cenários de vendas, avaliar metas de lucratividade e apoiar decisões relacionadas à viabilidade econômica de produtos e serviços. Nesse sentido, a margem de contribuição e o ponto de equilíbrio são elementos fundamentais para o planejamento gerencial, especialmente na definição de metas de vendas e na avaliação de resultados em diferentes níveis de atividade. Nesse contexto, analise a situação a seguir:

Uma empresa de produção e venda de refeições congeladas está avaliando a lucratividade de um novo kit alimentar. As seguintes informações foram estimadas para um mês típico:

Preço de venda unitário: R$ 48,00;

Custo variável unitário (insumos e embalagem): R$ 28,00;

Despesas variáveis: R$ 4,00 por unidade;

Gastos fixos totais mensais: R$ 96.000,00.

Com base nos dados fornecidos, analise as assertivas a seguir:

I. A margem de contribuição unitária do produto é de R$ 16,00.

II. O ponto de equilíbrio contábil em quantidade é de 6.000 unidades.

III. O ponto de equilíbrio contábil em valor (R$) é de R$ 168.000,00.

IV. Se a empresa vender 7.000 unidades no mês, o lucro será de R$ 240.000,00.

Está CORRETO o que se afirma em:

Provas

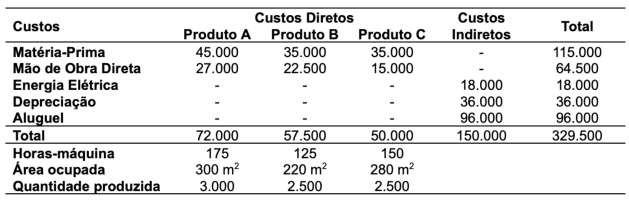

Os Custos Indiretos de Fabricação (CIF), por sua própria natureza, não podem ser atribuídos diretamente aos produtos, sendo necessários critérios de rateio baseados em estimativas e medidas de consumo. Esse processo envolve, em maior ou menor grau, subjetividade e arbitrariedade, motivo pelo qual a escolha da base de rateio deve buscar a alternativa mais coerente e tecnicamente justificável, de acordo com as informações disponíveis. A Empresa Piauí fabrica três produtos: A, B e C. A empresa consegue mensurar diretamente os custos de matéria-prima e mão de obra direta para cada produto. Contudo, os custos com energia elétrica, depreciação das máquinas e aluguel do galpão industrial são considerados custos indiretos de fabricação, devendo ser apropriados aos produtos por meio de rateios.

Considere os dados do período:

Com base no Método de Custeio por Absorção, calcule o custo unitário dos produtos A, B e C, adotando os seguintes critérios de rateio:

• os custos indiretos de energia elétrica e depreciação devem ser rateados com base nas horas-máquina;

• o custo indireto de aluguel deve ser rateado com base na área ocupada (m²) pela produção.

Assinale a alternativa CORRETA:

Provas

Os métodos de custeio orientam a apropriação de custos aos objetos de custeio (produtos/serviços). Entre eles, destacam-se o Custeio por Absorção, o Custeio Variável (ou Direto), o Custeio Baseado em Atividades (ABC) e o Custeio Pleno (RKW), os quais possuem abordagens e finalidades distintas, incluindo aplicações contábeis e gerenciais.

Analise as assertivas a seguir, julgando-as como Verdadeiras (V) ou Falsas (F).

( ) No custeio por absorção, todos os custos de fabricação (diretos e indiretos, fixos e variáveis) são apropriados aos produtos, as despesas são lançadas diretamente ao resultado do período e o método é aceito pela legislação fiscal no Brasil.

( ) No custeio variável (ou direto), apenas os custos variáveis são apropriados aos produtos, enquanto os custos fixos de fabricação são tratados como despesas do período, sendo o método aceito pela auditoria externa e pela legislação do Imposto de Renda.

( ) No custeio ABC, os custos indiretos são alocados aos produtos principalmente por rateios volumétricos, com base no volume produzido, evitando o uso de direcionadores de custos.

( ) No custeio pleno (RKW), são apropriados aos produtos não apenas os custos de produção, mas também as despesas, visando obter o montante total gasto no processo de “produzir e vender”, sendo um método de uso predominantemente gerencial.

Assinale a alternativa que apresenta a sequência CORRETA:

Provas

Na Contabilidade de Custos, um mesmo item pode ser classificado simultaneamente quanto ao comportamento em relação à variação em relação ao volume produzido (fixo ou variável) e quanto à possibilidade de mensuração objetiva para atribuição ao produto (direto ou indireto). Considere os seguintes itens incorridos por uma indústria em um determinado período:

I. Matéria-prima consumida, sendo possível identificar com precisão a quantidade utilizada em cada produto.

II. Salários da supervisão geral da fábrica.

III. Energia elétrica da fábrica, sem possibilidade de associação direta a cada produto.

IV. Depreciação das máquinas, calculada pelo método linear, sem controle por produto.

Assinale a alternativa que classifica CORRETAMENTE cada item, respectivamente, quanto à relação com o produto (direto ou indireto) e quanto ao comportamento em relação ao volume de produção (fixo ou variável):

Provas

Disciplina: Contabilidade de Custos

Banca: FUNDATEC

Orgão: Pref. Bom Jesus-RS

Provas

I. Trata-se de um método de custeio que busca reduzir a arbitrariedade dos rateios dos custos indiretos, uma vez que os custos são inicialmente apropriados às atividades e, posteriormente, aos produtos.

II. O custeio ABC envolve a identificação das atividades relevantes no processo produtivo, bem como a atribuição dos custos a essas atividades.

III. No custeio ABC, os direcionadores de custos de recursos indicam a forma como os produtos consomem as atividades.

Está(ão) CORRETA(S)

Provas

Provas

Provas

Provas

Provas

Caderno Container