Foram encontradas 6.344 questões.

Texto VI –

A figura abaixo é parte da fatura de um cartão de crédito de um cliente do BB.

Com base nas informações do texto VI e considerando que a taxa de juros para pagamento parcelado seja de 6,0% ao mês, julgue os itens seguintes.

ajustes, a crédito ou a débito, serão lançados na próxima conta,

sem encargos, se a cotação do dólar turismo, para a venda,

divulgada pelo BB para cartões de crédito, for diferente na data

do vencimento da sua fatura.A figura abaixo é parte da fatura de um cartão de crédito de um cliente do BB.

Com base nas informações do texto VI e considerando que a taxa de juros para pagamento parcelado seja de 6,0% ao mês, julgue os itens seguintes.

Provas

Questão presente nas seguintes provas

Texto VI –

A figura abaixo é parte da fatura de um cartão de crédito de um cliente do BB.

Com base nas informações do texto VI e considerando que a taxa de juros para pagamento parcelado seja de 6,0% ao mês, julgue os itens seguintes.

se, para a venda, a cotação do dólar turismo, divulgada pelo BB

para cartões de crédito, for diferente na data do vencimento da

sua fatura, os ajustes, como crédito ou como débito, serão

lançados na próxima conta, sem encargos.A figura abaixo é parte da fatura de um cartão de crédito de um cliente do BB.

Com base nas informações do texto VI e considerando que a taxa de juros para pagamento parcelado seja de 6,0% ao mês, julgue os itens seguintes.

Provas

Questão presente nas seguintes provas

Os mercados futuros e de opções propiciam aos investidores uma

tomada de decisão mais técnica, melhorando o entendimento do

mercado com relação ao desempenho das alternativas de

investimento em condições de risco. Em relação a esses mercados

e às operações neles realizadas, julgue os itens a seguir.

Denomina-se operação straddle a compra e venda de um

mesmo contrato futuro para diferentes datas de vencimento,

prevendo o investidor diferenças nos preços de negociação

nos diferentes momentos de liquidação.Provas

Questão presente nas seguintes provas

O Decreto-lei n.º 73, de 21/11/1966, instituiu o Sistema

Nacional de Seguros Privados (SNSP), composto por

diversas organizações públicas e privadas. A respeito

desse sistema, julgue os itens abaixo.

As atribuições do CNSP incluem fixar diretrizes e

normas da política de seguros privados e estabelecer

as diretrizes gerais das operações de resseguro.Provas

Questão presente nas seguintes provas

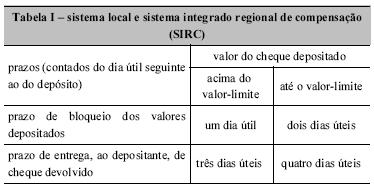

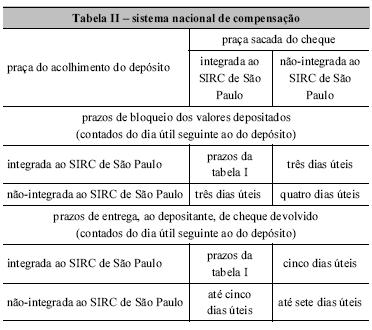

Acerca das tabelas acima e considerando as normas a elas relacionadas, julgue os itens que se seguem.

Provas

Questão presente nas seguintes provas

Acerca das tabelas acima e considerando as normas a elas relacionadas, julgue os itens que se seguem.

Provas

Questão presente nas seguintes provas

- SFNLiquidação, Custódia e CompensaçãoSELIC: Sistema Especial de Liquidação e de Custódia

- SFNSPB: Sistema de Pagamentos Brasileiro

Acerca das tabelas acima e considerando as normas a elas relacionadas, julgue os itens que se seguem.

Provas

Questão presente nas seguintes provas

Texto VI –

A figura abaixo é parte da fatura de um cartão de crédito de um cliente do BB.

Com base nas informações do texto VI e considerando que a taxa de juros para pagamento parcelado seja de 6,0% ao mês, julgue os itens seguintes.

O cliente quitou a fatura que venceu no mês de abril

em duas parcelas mensais e iguais.A figura abaixo é parte da fatura de um cartão de crédito de um cliente do BB.

Com base nas informações do texto VI e considerando que a taxa de juros para pagamento parcelado seja de 6,0% ao mês, julgue os itens seguintes.

Provas

Questão presente nas seguintes provas

O mercado de câmbio é o ambiente abstrato onde se realizam

as operações de câmbio entre os agentes autorizados pelo

BACEN e entre estes e seus clientes. No Brasil, o mercado de

câmbio é dividido em dois segmentos - livre e flutuante -,

que são regulamentados e fiscalizados pelo BACEN.

O mercado livre é também conhecido como "comercial" e o

mercado flutuante, como "turismo". À margem da lei,

funciona um segmento denominado mercado paralelo,

mercado negro ou câmbio negro. Todos os negócios realizados

no mercado paralelo, bem como a posse de moeda estrangeira,

sem origem justificada, são ilegais e sujeitam o cidadão ou a

empresa às penas da lei. Acerca do mercado de câmbio no

Brasil, julgue os itens abaixo.

Visto ser obrigatório o registro da maioria das operações

de câmbio realizadas no país, o SISBACEN é o principal

elemento de que o BACEN dispõe para monitorar e

fiscalizar o mercado.Provas

Questão presente nas seguintes provas

O cartão de crédito é um serviço de intermediação que permite ao

consumidor adquirir bens e serviços em estabelecimentos comerciais

previamente credenciados mediante a comprovação de sua condição de

usuário. Essa comprovação é geralmente realizada no ato da aquisição,

mediante apresentação do cartão ao estabelecimento comercial. O

cartão é emitido pelo prestador do serviço de intermediação, chamado

genericamente de administradora de cartão de crédito, que pode ser um

banco. Acerca desse assunto, julgue os itens subseqüentes.

A relação entre o consumidor e o fornecedor será alterada, se o

pagamento for feito sob a forma de cartão de crédito.Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container