Foram encontradas 60 questões.

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Normas ContábeisCPCsCPC 06: Arrendamento Mercantil

Em 1º de julho de 2023, uma empresa comercial celebrou um contrato de arrendamento com duração de sete

anos, sem a intenção de adquirir o ativo ao fim do referido contrato. O valor justo do ativo é de R$ 5 milhões, e os

pagamentos de arrendamento, no valor de R$ 450.000,00, serão pagos, semestralmente, a partir de 1º de janeiro

de 2024. O valor presente dos pagamentos do arrendamento é de R$ 4,6 milhões. Os pagamentos do arrendamento deveriam começar originalmente em 1º de julho de 2023, mas o arrendador concordou em adiar o primeiro pagamento para

1º de janeiro de 2024. O ativo foi recebido pela empresa em 1º de julho de 2023 e possui uma vida útil de 8,5 anos, com

valor residual igual a zero.

Considerando-se as informações apresentadas, conclui-se que a empresa deve

Considerando-se as informações apresentadas, conclui-se que a empresa deve

Provas

Questão presente nas seguintes provas

Uma indústria S.A. apresentou os seguintes gastos no desenvolvimento de uma patente, estando apta a demonstrar que

o processo de patenteamento do produto atende aos critérios para reconhecimento como ativo intangível.

Considerando-se as informações apresentadas, constata-se que o valor, em reais, a ser ativado da patente resulta em um montante de

Considerando-se as informações apresentadas, constata-se que o valor, em reais, a ser ativado da patente resulta em um montante de

Provas

Questão presente nas seguintes provas

Uma empresa S.A. iniciou a produção de uma nova máquina em julho de 2023, tendo vendido 100 dessas máquinas por

R$ 5.000,00 à vista, em dezembro de 2023. Cada máquina tem garantia de 1 ano. Com base em experiências anteriores com máquinas semelhantes, a empresa estima que o custo médio da garantia por unidade será, provavelmente, de

R$ 200,00. Além disso, como resultado de substituições de peças e de serviços realizados em conformidade com as garantias das máquinas, foram registrados custos de garantia de R$ 4.000,00 em 2023 e de R$ 16.000,00 em 2024.

Considerando as informações apresentadas, a empresa reconheceu um

Considerando as informações apresentadas, a empresa reconheceu um

Provas

Questão presente nas seguintes provas

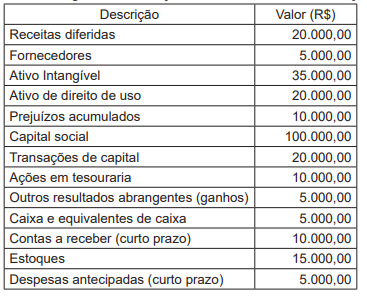

Uma empresa comercial apresentou as seguintes informações relacionadas ao seu balanço patrimonial:

Considerando-se todas as contas relacionadas ao passivo como de curto prazo, constata-se que o Balanço Patrimonial da empresa apresenta um

Considerando-se todas as contas relacionadas ao passivo como de curto prazo, constata-se que o Balanço Patrimonial da empresa apresenta um

Provas

Questão presente nas seguintes provas

- Contabilidade AvançadaInvestimentosTransformações Societárias

- Contabilidade AvançadaParticipações Societárias

Uma empresa S.A. adquiriu 100% do capital social de outra empresa S.A. por um valor de R$ 20 milhões. O valor

patrimonial das ações da empresa adquirida no fechamento da transação era de R$ 12 milhões, e seu valor

justo negociado, de R$ 15 milhões.

Considerando-se as informações apresentadas, verifica-se que a empresa adquirente pagou um(a)

Considerando-se as informações apresentadas, verifica-se que a empresa adquirente pagou um(a)

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

Em uma reunião do setor de Contabilidade de uma empresa S.A., o contador explica para os demais funcionários que o fluxo de caixa operacional, por meio do método

indireto, é determinado com o ajuste do lucro líquido ou do

prejuízo para alguns itens que não afetam o caixa.

Qual item pode ser adicionado ao lucro líquido da empresa para o cálculo do fluxo de caixa líquido, advindo das atividades operacionais, e que não afeta o caixa?

Qual item pode ser adicionado ao lucro líquido da empresa para o cálculo do fluxo de caixa líquido, advindo das atividades operacionais, e que não afeta o caixa?

Provas

Questão presente nas seguintes provas

Uma empresa S.A. construiu um edifício ao custo de

R$ 100.000,00, valor esse antes das informações a seguir: despesas não qualificáveis de R$ 4.000,00; juros

do financiamento da construção do ativo qualificável de

R$ 6.000,00 e receitas de juros do ativo qualificável

de R$ 3.000,00, advindas do montante de financiamento

excedente investido em títulos e valores mobiliários durante a construção do ativo.

Considerando-se um valor residual do edifício de R$ 13.000,00 e uma vida útil de 30 anos, qual é o valor da despesa de depreciação, em reais, pelo método linear para o primeiro ano completo de 12 meses?

Considerando-se um valor residual do edifício de R$ 13.000,00 e uma vida útil de 30 anos, qual é o valor da despesa de depreciação, em reais, pelo método linear para o primeiro ano completo de 12 meses?

Provas

Questão presente nas seguintes provas

Em uma reunião entre a diretoria financeira e a contábil,

os presentes conversavam sobre a mensuração de um

item do passivo da empresa, um título de dívida. Nessa

ocasião, o contador afirmou que a precificação por matriz

deveria ser adotada.

Considerando-se as informações apresentadas, a técnica de avaliação apresentada pelo contador é consistente com a abordagem de

Considerando-se as informações apresentadas, a técnica de avaliação apresentada pelo contador é consistente com a abordagem de

Provas

Questão presente nas seguintes provas

Empresas do ramo de shoppings centers, hotelaria e turismo utilizam ativos imobilizados de diversas maneiras. O

imobilizado é definido como item tangível que é mantido

para uso na produção ou no fornecimento de mercadorias ou em serviços, para aluguel a outros, ou para fins

administrativos, e se espera que seja utilizado por mais

de um período. Inclui terrenos e estruturas de construção,

tais como escritórios, fábricas e armazéns, além de equipamentos, como máquinas, móveis e ferramentas. Uma

classe separada do imobilizado pode ser tratada como

propriedade para investimento mediante a aplicação do

método de valor justo.

Dessa forma, segundo preceitos do CPC 28 — Propriedade para Investimento —, as propriedades para investimento são

Dessa forma, segundo preceitos do CPC 28 — Propriedade para Investimento —, as propriedades para investimento são

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMétodo de Custo

- Contabilidade AvançadaInvestimentos

Uma indústria S.A. contraiu um empréstimo para financiar

a construção de uma usina de geração de energia. Em

vista de um atraso na construção da usina, os recursos

foram investidos.

Na determinação do montante de custos de empréstimos elegíveis à capitalização, os juros auferidos sobre esses investimentos temporários devem ser

Na determinação do montante de custos de empréstimos elegíveis à capitalização, os juros auferidos sobre esses investimentos temporários devem ser

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container