Foram encontradas 150 questões.

A partir das informações acima, julgue os itens subseqüentes.

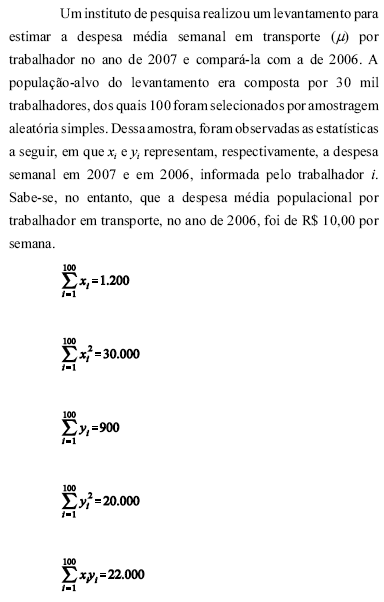

A estimativa de razão para ![]() é um estimador mais eficiente que a média aritmética.

é um estimador mais eficiente que a média aritmética.

Provas

A partir das informações acima, julgue os itens subseqüentes.

Provas

A partir das informações acima, julgue os itens subseqüentes.

A estimativa de razão para ![]() é inferior a R$ 13,00.

é inferior a R$ 13,00.

Provas

A partir das informações acima, julgue os itens subseqüentes.

A variância amostral das despesas semanais em 2007 é, pelo menos, 30% maior que a variância amostral das despesas semanais em 2006.

Provas

Considere que um processo estocástico de Wiener seja representado por ![]() com Var[W(t)] = 0,25t e a transformação X(t) = [W(t)]2. Nessa situação, julgue os itens que se seguem.

com Var[W(t)] = 0,25t e a transformação X(t) = [W(t)]2. Nessa situação, julgue os itens que se seguem.

Considere-se um processo de choques aleatórios (ruído branco ou white noise) representado por ![]() com E[a(t)] = 0, Var[a(t)] = 0,25 e independente de {W(t)}. Nessa situação, o processo H(t) = W(t) - W(t - 1) + a(t), em que t > 1, é um processo estacionário em torno de zero.

com E[a(t)] = 0, Var[a(t)] = 0,25 e independente de {W(t)}. Nessa situação, o processo H(t) = W(t) - W(t - 1) + a(t), em que t > 1, é um processo estacionário em torno de zero.

Provas

Considere que um processo estocástico de Wiener seja representado por ![]() com Var[W(t)] = 0,25t e a transformação X(t) = [W(t)]2. Nessa situação, julgue os itens que se seguem.

com Var[W(t)] = 0,25t e a transformação X(t) = [W(t)]2. Nessa situação, julgue os itens que se seguem.

A correlação linear entre W(t) -W(t-1) e W(t +2)- W(t +1) é superior a 0,1.

Provas

- Estatística DescritivaMedidas de DispersãoCovariância e Correlação

- Estatística DescritivaMedidas de Tendência CentralMédias

Considere que um processo estocástico de Wiener seja representado por ![]() com Var[W(t)] = 0,25t e a transformação X(t) = [W(t)]2. Nessa situação, julgue os itens que se seguem.

com Var[W(t)] = 0,25t e a transformação X(t) = [W(t)]2. Nessa situação, julgue os itens que se seguem.

A covariância entre W(t) e W(t-4) é nula.

Provas

Considere que um processo estocástico de Wiener seja representado por ![]() com Var[W(t)] = 0,25t e a transformação X(t) = [W(t)]2. Nessa situação, julgue os itens que se seguem.

com Var[W(t)] = 0,25t e a transformação X(t) = [W(t)]2. Nessa situação, julgue os itens que se seguem.

X(t) é um processo estacionário.

Provas

Considere que um processo estocástico de Wiener seja representado por ![]() com Var[W(t)] = 0,25t e a transformação X(t) = [W(t)]2. Nessa situação, julgue os itens que se seguem.

com Var[W(t)] = 0,25t e a transformação X(t) = [W(t)]2. Nessa situação, julgue os itens que se seguem.

A variável aleatória ![]() segue uma distribuição qui-quadrática com 1 grau de liberdade.

segue uma distribuição qui-quadrática com 1 grau de liberdade.

Provas

Considere que um processo estocástico de Wiener seja representado por ![]() com Var[W(t)] = 0,25t e a transformação X(t) = [W(t)]2. Nessa situação, julgue os itens que se seguem.

com Var[W(t)] = 0,25t e a transformação X(t) = [W(t)]2. Nessa situação, julgue os itens que se seguem.

![]()

Provas

Caderno Container