Foram encontradas 120 questões.

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Procedimentos EspecíficosOperações com PessoalFolha de Pagamento

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

A subconta INSS, do agrupamento das despesas com pessoal, compreende o total dos recolhimentos de responsabilidade da empresa efetuados ao INSS, e constantes de seu passivo.a seguir.

Provas

Questão presente nas seguintes provas

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

Nas vendas a prazo, o valor justo da receita a valor presente toma por base a taxa de juros imputada. Essa taxa é aquela que, aplicada ao valor a vista, corresponde ao valor financiado.a seguir.

Provas

Questão presente nas seguintes provas

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Os lançamentos de encerramento de contas de resultado foram realizados ao final de um período contábil. Nessa situação, as contas de receitas, de despesas e de custos deverão ser zeradas em contrapartida com uma conta de apuração de resultado do exercício.hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Provas

Questão presente nas seguintes provas

Com relação a balancetes de verificação, julgue os itens a seguir.

O balancete de verificação possibilita indicar erros na escrituração contábil mesmo no caso de igualdade entre os somatórios das colunas de débito e de crédito, como, por exemplo, quando o saldo de determinada conta é incompatível com a sua natureza.Provas

Questão presente nas seguintes provas

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Um cliente solicitou serviço a uma empresa, que devia ser prestado em período posterior, pagando um sinal antecipadamente. Nessa situação, o lançamento contábil correspondente, que deve ser efetuado pela empresa, será o registro do débito e do crédito em contas patrimoniais.hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Provas

Questão presente nas seguintes provas

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Determinada empresa mantém fundo fixo de caixa. Nessa situação, a recomposição do fundo é feita com um lançamento contábil de primeira fórmula.hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Provas

Questão presente nas seguintes provas

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

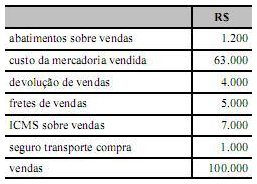

No final do período contábil, após os lançamentos de ajustes, uma entidade obteve os seguintes saldos contábeis.hipotética, seguida de uma assertiva a ser julgada.

Nessa situação, as vendas líquidas do período somaram R$ 25.000,00.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Procedimentos EspecíficosOperações com PessoalFolha de Pagamento

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

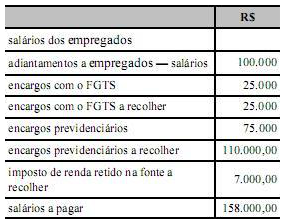

Em novembro de 2010, um técnico em contabilidade apurou a folha de pagamento de determinada empresa, conforme a tabela abaixo. No entanto, ele deixou de registrar a despesa mensal de salário dos empregados, cujo pagamento ocorrerá até o quinto dia útil do mês seguinte.hipotética, seguida de uma assertiva a ser julgada.

Nessa situação, para completar a contabilização, deverá ser lançado o valor de R$ 400.000,00 como despesa de salário do mês de novembro de 2010.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

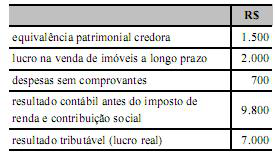

Para calcular os tributos correntes e diferidos — imposto de renda e contribuição social sobre o lucro — no ano de 2010, uma empresa, após a apuração do resultado, obteve os seguintes dados.hipotética, seguida de uma assertiva a ser julgada.

Nessa situação, considerando uma alíquota hipotética de 20% para o imposto de renda e para a contribuição social sobre o lucro, a empresa deverá reconhecer uma despesa de imposto de renda e contribuição no valor de R$ 1.800,00 e creditar R$ 1.400,00 em uma conta de obrigações fiscais correntes e R$ 400,00 em uma conta de obrigações fiscais diferidas no exercício de 2010.

Provas

Questão presente nas seguintes provas

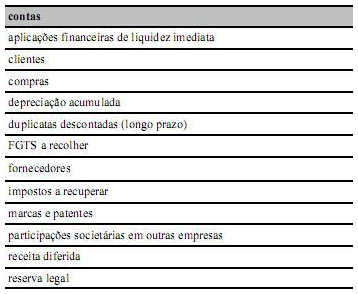

Na relação de contas acima,

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container