Foram encontradas 1.427 questões.

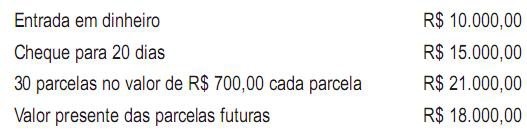

Uma prestadora de serviços, fez a aquisição de bem intangível que irá trazer-lhe benefícios ao longo dos próximos cinco anos. A transação se deu nas seguintes condições:

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Provas

Questão presente nas seguintes provas

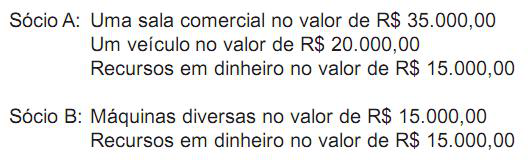

Uma empresa foi constituída por dois sócios que participaram da composição do capital com os seguintes valores:

Considerando-se exclusivamente os dados acima, o lançamento contábil simplificado que registrou essa operação, em reais, foi

Considerando-se exclusivamente os dados acima, o lançamento contábil simplificado que registrou essa operação, em reais, foi

Provas

Questão presente nas seguintes provas

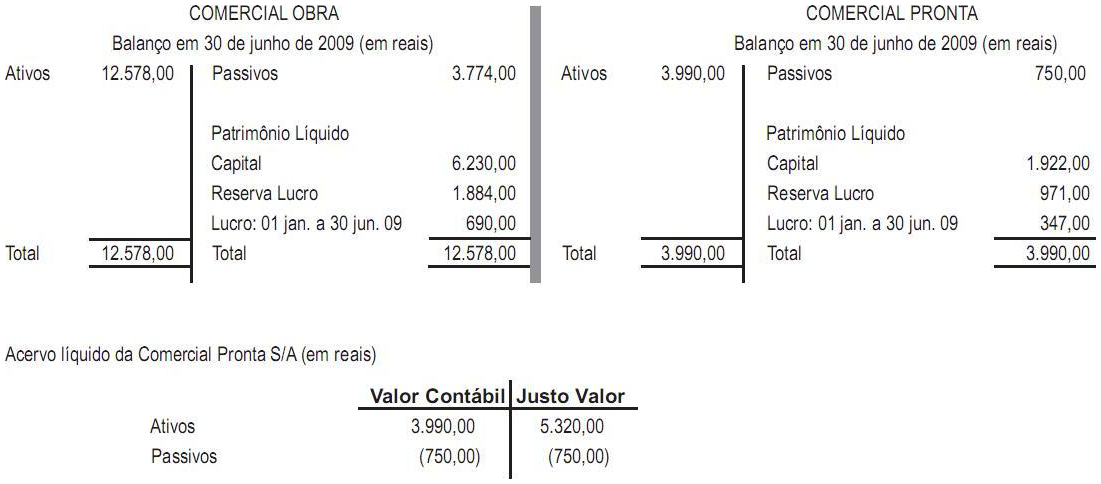

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

Provas

Questão presente nas seguintes provas

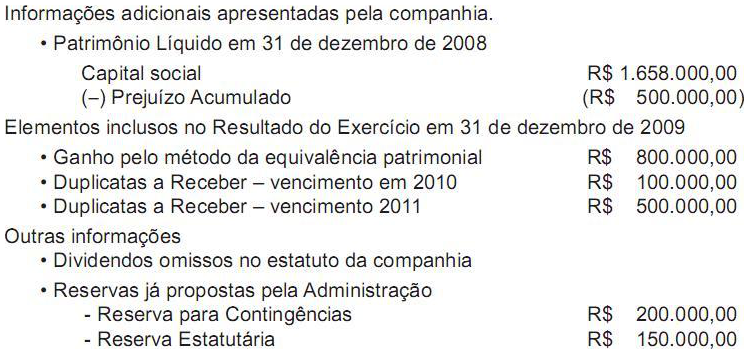

Uma companhia de capital fechado, no encerramento do exercício de 2009, na Demonstração do Resultado do Exercício, em 31 de dezembro de 2009, apurou, depois das Participações, um Lucro Líquido de R$ 1.500.000,00. Informações

A companhia adotou como política ter a menor descapitalização possível. Para tal, tornou-se necessário fazer a distribuição menor possível dos dividendos obrigatórios, ao abrigo da lei, por meio da constituição da Reserva de Lucros a Realizar.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação social, o valor da Reserva de Lucros a Realizar (RLR) máxima, em reais, é

A companhia adotou como política ter a menor descapitalização possível. Para tal, tornou-se necessário fazer a distribuição menor possível dos dividendos obrigatórios, ao abrigo da lei, por meio da constituição da Reserva de Lucros a Realizar.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação social, o valor da Reserva de Lucros a Realizar (RLR) máxima, em reais, é

Provas

Questão presente nas seguintes provas

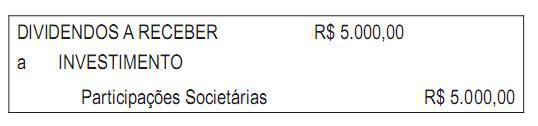

Com base no registro contábil acima, considere as afirmativas a seguir.

I - Referem-se a dividendos propostos pela administração da investida, avaliada ao Método de Equivalência Patrimonial no encerramento do exercício social.

II - Referem-se a dividendos propostos pela administração da investidora, no encerramento do exercício social.

III - Dizem respeito a dividendos pagos pela investida avaliada ao Método de Equivalência Patrimonial, por proposta da administração.

O registro contábil apresentado, sem os elementos data e histórico, indica o que se afirma em

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoAlavancagem

- Análise de Demonstrações ContábeisDemais Tipos de Análise

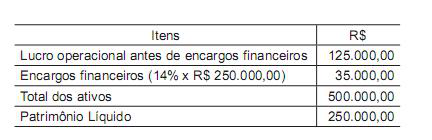

Dados extraídos da contabilidade de uma empresa.

Considerando-se exclusivamente as informações acima, a alavancagem financeira da empresa, no período, foi

Considerando-se exclusivamente as informações acima, a alavancagem financeira da empresa, no período, foi

Provas

Questão presente nas seguintes provas

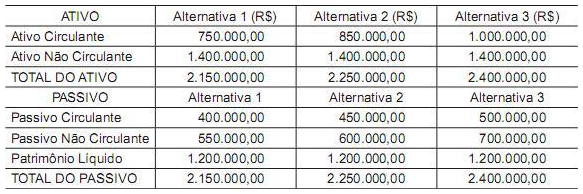

Dados extraídos da contabilidade de uma empresa.

Considerando-se exclusivamente os dados acima e o conceito de investimento em capital de giro, constata-se que, quanto

Considerando-se exclusivamente os dados acima e o conceito de investimento em capital de giro, constata-se que, quanto

Provas

Questão presente nas seguintes provas

Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da Companhia ou da Empresa, ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à Companhia os benefícios, riscos e controle desses bens.

Segundo a Lei Societária consolidada até 2010, tal determinação se refere à classificação do(s)

Segundo a Lei Societária consolidada até 2010, tal determinação se refere à classificação do(s)

Provas

Questão presente nas seguintes provas

Em dezembro de 2009, a Indústria Doirada S/A comprou uma máquina operatriz, com vida útil estimada em 8 anos e início da utilização no processo produtivo a partir de 01 de janeiro de 2010, em turno único, pagando R$ 2.000.000,00 à vista, sob a égide do Decreto nº 6.006/2006.

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

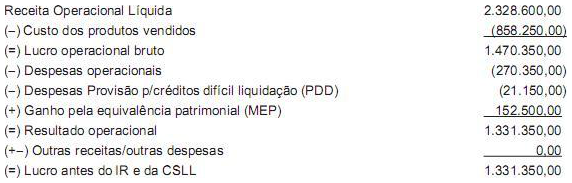

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é

Provas

Questão presente nas seguintes provas

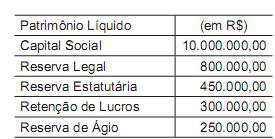

Na elaboração do Balancete final, uma companhia, antes do Balanço de 31 dezembro 2009 e da destinação do resultado apurado no exercício de 2009, levantou o seguinte Patrimônio Líquido, fundamentando-se nos saldos das contas registrados no razão:

No resultado do exercício findo em 2009, a companhia apurou um prejuízo de

R$1.000.000,00.

Com base exclusivamente nas informações recebidas e nas normas estabelecidas pela Legislação Societária, sem necessidade de fazer ajustes nos valores a qualquer título, no Balanço Patrimonial, de 31 de dezembro de 2009, as reservas da empresa serão evidenciadas com os valores (saldos), em reais,

No resultado do exercício findo em 2009, a companhia apurou um prejuízo de

R$1.000.000,00.

Com base exclusivamente nas informações recebidas e nas normas estabelecidas pela Legislação Societária, sem necessidade de fazer ajustes nos valores a qualquer título, no Balanço Patrimonial, de 31 de dezembro de 2009, as reservas da empresa serão evidenciadas com os valores (saldos), em reais,

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container