Foram encontradas 100 questões.

De acordo com o Plano de Contas Aplicado ao Setor Público

(PCASP) analise as afirmativas apresentadas e atribua (V) para as

afirmativas verdadeiras e (F) para as falsas:

( ) O PCASP está estruturado de acordo com as seguintes naturezas das infromações contábeis: orçamentária, patrimonial e controle. A natureza da informação de controle tem por fim registrar, processar e evidenciar os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público.

( ) Um dos objetivos do PCASP é atender à administração direta e à administração indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social.

( ) Com relação à amortização de operação de crédito, o pagamento da dívida é um fato modificativo sob a ótica patrimonial. No entanto, o pagamento só poderá ser efetuado se o passivo estiver marcado com o atributo Financeiro.

( ) O recebimento de dívida ativa corresponde a uma receita, pela ótica orçamentária, com simultânea baixa contábil do crédito registrado anteriormente no ativo, sob a ótica patrimonial.

( ) O PCASP está estruturado de acordo com as seguintes naturezas das infromações contábeis: orçamentária, patrimonial e controle. A natureza da informação de controle tem por fim registrar, processar e evidenciar os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público.

( ) Um dos objetivos do PCASP é atender à administração direta e à administração indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social.

( ) Com relação à amortização de operação de crédito, o pagamento da dívida é um fato modificativo sob a ótica patrimonial. No entanto, o pagamento só poderá ser efetuado se o passivo estiver marcado com o atributo Financeiro.

( ) O recebimento de dívida ativa corresponde a uma receita, pela ótica orçamentária, com simultânea baixa contábil do crédito registrado anteriormente no ativo, sob a ótica patrimonial.

Provas

Questão presente nas seguintes provas

Um ente público apresentou ao final do exercício os seguintes

saldos em R$:

Receitas Corrente Previstas Atualizadas 20.000

Receitas de Capital Previstas Atualizadas 4.500

Receitas Corrente Realizadas (exceto intra) 21.300

Receitas de Capital Realizadas (exceto intra) 2.300

Receitas intraorçamentárias Realizadas 2.600

Saldos de Exercícios Anteriores utilizados para créditos adicionais 4.600

Dotação Atualizada 29.100

Despesas Correntes Empenhadas 28.500

Despesas Correntes Liquidadas 23.900

Despesas Correntes Pagas 22.000

Inscrição de Despesas Correntes em Restos a Pagar não Processados. 4.600

Receitas Corrente Previstas Atualizadas 20.000

Receitas de Capital Previstas Atualizadas 4.500

Receitas Corrente Realizadas (exceto intra) 21.300

Receitas de Capital Realizadas (exceto intra) 2.300

Receitas intraorçamentárias Realizadas 2.600

Saldos de Exercícios Anteriores utilizados para créditos adicionais 4.600

Dotação Atualizada 29.100

Despesas Correntes Empenhadas 28.500

Despesas Correntes Liquidadas 23.900

Despesas Correntes Pagas 22.000

Inscrição de Despesas Correntes em Restos a Pagar não Processados. 4.600

Provas

Questão presente nas seguintes provas

As Demonstrações Contábeis previstas na NBCT 16.6 devem ser

elaboradas seguindo a estrutura do Plano de Contas Aplicado ao

Setor Público (PCASP). A partir dessa estrutura:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

A execução da despesa pública se processa em estágios

específicos, cujos registros subsidiarão a elaboração de relatórios

de acompanhamento e prestação de contas. Um mecanismo

presente na execução da despesa orçamentária das entidades

públicas é a abertura de créditos adicionais, que se relaciona ao

estágio do (a):

Provas

Questão presente nas seguintes provas

Em uma entidade da administração pública direta, foi

efetuada uma aquisição de material de consumo sem

autorização orçamentária, para pagamento posterior, no valor

de R$ 11.300,00. De acordo com as orientações do MCASP

para reconhecimento patrimonial de obrigações, esse fato:

Provas

Questão presente nas seguintes provas

Em uma entidade pública havia a necessidade de conceder

suprimento de fundos a um servidor para pagamento de

despesas de pequena monta. Em um dos departamentos da

entidade havia cinco servidores com as seguintes

características:

Servidor Situação

Servidor Situação

Alfa Com prestação de contas parcialmente impugnada pelo setor competente

Beta Responsável por um adiantamento pendente de prestação de contas

Delta Não está em efetivo exercício

Gama Responde a inquérito administrativo

Ômega Responsável pela guarda e utilização de materiais a serem adquiridos.

Provas

Questão presente nas seguintes provas

O Plano de Contas Aplicado ao Setor Público (PCASP) é a

estrutura básica da escrituração contábil, que tem por finalidade

geral o fornecimento de informações aos seus diversos usuários.

Para atender a esse objetivo é estruturado em grandes grupos de

contas contábeis, e estas identificadas em níveis de

desdobramentos, sendo o quinto nível das contas de natureza

patrimonial utilizado para identificar os saldos recíprocos. As

contas que forem identificadas no 5º nível com o dígito 2 - Intra

OFSS, identificarão as operações:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

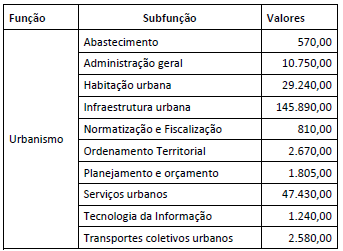

No orçamento de um determinado ente público, foi identificada

uma classificação de despesa por função, conforme quadro a

seguir, com valores expressos em milhares de reais.

A subfunção representa uma partição da função, visando a agregar determinado subconjunto de despesa do setor público. Porém, a Portaria MPOG nº 42/1999 dispõe que as subfunções poderão ser combinadas com funções diferentes daquelas a que estejam vinculadas.

A subfunção representa uma partição da função, visando a agregar determinado subconjunto de despesa do setor público. Porém, a Portaria MPOG nº 42/1999 dispõe que as subfunções poderão ser combinadas com funções diferentes daquelas a que estejam vinculadas.

Provas

Questão presente nas seguintes provas

- Organização dos PoderesPoder JudiciárioDisposições GeraisGarantias e VedaçõesGarantias do Poder Judiciário

Apesar de os Juízes de Direito possuírem a garantia constitucional

da inamovibilidade, é possível determinar a sua remoção

compulsória em situações excepcionais, o que ocorre quando

demonstrado que sua permanência é prejudicial ao interesse

público. A esse respeito, é correto afirmar que o processo de

remoção compulsória:

Provas

Questão presente nas seguintes provas

- Organização dos PoderesPoder LegislativoCongresso Nacional

- Organização dos PoderesPoder LegislativoFiscalização Contábil, Financeira e Orçamentária da UniãoTribunal de Contas da União (TCU)

A regularidade e legalidade das demonstrações contábeis de uma

entidade autárquica da administração pública federal devem ser

fiscalizadas, de acordo com a Constituição Federal, pelo (a):

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container