Foram encontradas 120 questões.

Considerando que uma empresa tenha aplicado R$ 50.000 em

instrumentos financeiros, julgue os itens a seguir acerca das

peculiaridades das aplicações financeiras e seu respectivo registro

contábil.

Caso a taxa de juros seja de 2% ao mês, à capitalização

simples, então o registro contábil no quarto mês de aplicação

será de R$ 4.000 a débito de aplicações financeiras e a

crédito de juros ativos ou receita de juros.Provas

Questão presente nas seguintes provas

Acerca dos registros contábeis e suas especificidades, julgue os

itens de 58 a 63.

Ao se registrar o estorno da depreciação acumulada, no

período em que foi apurada, há débito na conta de

depreciação acumulada e crédito na conta de despesa de

depreciação.Provas

Questão presente nas seguintes provas

Acerca dos registros contábeis e suas especificidades, julgue os

itens de 58 a 63.

As ações de empresas controladas serão contabilizadas no

ativo permanente, no subgrupo investimentos e as ações de

outras companhias, adquiridas para especulação, serão

classificadas no ativo circulante.Provas

Questão presente nas seguintes provas

Acerca dos registros contábeis e suas especificidades, julgue os

itens de 58 a 63.

Ao se registrar a perda de estoques provisionada há redução

no resultado do exercício e no ativo circulante. O

lançamento contábil será a débito de perda de estoques e a

crédito de estoque de mercadorias.Provas

Questão presente nas seguintes provas

Acerca dos registros contábeis e suas especificidades, julgue os

itens de 58 a 63.

Caso uma empresa receba, de bônus, mercadorias no

momento da compra de estoques para revenda, o registro

correto será a débito de mercadorias para revenda e a crédito

da conta de resultado denominada bônus recebidos.Provas

Questão presente nas seguintes provas

Acerca dos registros contábeis e suas especificidades, julgue os

itens de 58 a 63.

O desconto financeiro obtido ao se adquirir mercadorias para

revenda poderá ser registrado como receita financeira. Ao se

efetuar o registro há acréscimo no resultado do período, no

valor correspondente ao desconto obtido.Provas

Questão presente nas seguintes provas

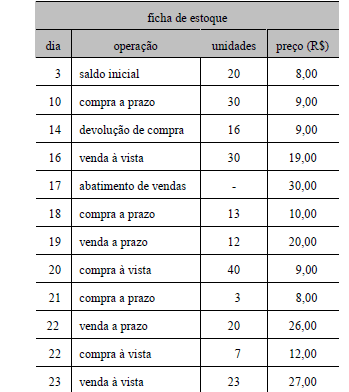

| dia | operação | unidades | preço (R$) |

|---|---|---|---|

| 3 | saldo inicial | 20 | 8,00 |

| 10 | compra a prazo | 30 | 9,00 |

| 14 | devolução de compra | 16 | 9,00 |

| 16 | venda à vista | 30 | 19,00 |

| 17 | abatimento de vendas | - | 30,00 |

| 18 | compra a prazo | 13 | 10,00 |

| 19 | venda a prazo | 12 | 20,00 |

| 20 | compra à vista | 40 | 9,00 |

| 21 | compra a prazo | 3 | 8,00 |

| 22 | venda a prazo | 20 | 26,00 |

| 22 | compra à vista | 7 | 12,00 |

| 23 | venda à vista | 23 | 27,00 |

A partir da ficha de controle de estoques apresentada acima, referente ao mês de janeiro/2009, julgue os itens subsequentes.

Provas

Questão presente nas seguintes provas

| dia | operação | unidades | preço (R$) |

|---|---|---|---|

| 3 | saldo inicial | 20 | 8,00 |

| 10 | compra a prazo | 30 | 9,00 |

| 14 | devolução de compra | 16 | 9,00 |

| 16 | venda à vista | 30 | 19,00 |

| 17 | abatimento de vendas | - | 30,00 |

| 18 | compra a prazo | 13 | 10,00 |

| 19 | venda a prazo | 12 | 20,00 |

| 20 | compra à vista | 40 | 9,00 |

| 21 | compra a prazo | 3 | 8,00 |

| 22 | venda a prazo | 20 | 26,00 |

| 22 | compra à vista | 7 | 12,00 |

| 23 | venda à vista | 23 | 27,00 |

A partir da ficha de controle de estoques apresentada acima, referente ao mês de janeiro/2009, julgue os itens subsequentes.

Provas

Questão presente nas seguintes provas

A partir da ficha de controle de estoques apresentada acima, referente ao mês de janeiro/2009, julgue os itens subsequentes.

O estoque final de mercadorias para revenda, ao se adotar o sistema permanente e a média ponderada móvel, é igual a R$ 115,80.

Provas

Questão presente nas seguintes provas

| dia | operação | unidades | preço (R$) |

|---|---|---|---|

| 3 | saldo inicial | 20 | 8,00 |

| 10 | compra a prazo | 30 | 9,00 |

| 14 | devolução de compra | 16 | 9,00 |

| 16 | venda à vista | 30 | 19,00 |

| 17 | abatimento de vendas | - | 30,00 |

| 18 | compra a prazo | 13 | 10,00 |

| 19 | venda a prazo | 12 | 20,00 |

| 20 | compra à vista | 40 | 9,00 |

| 21 | compra a prazo | 3 | 8,00 |

| 22 | venda a prazo | 20 | 26,00 |

| 22 | compra à vista | 7 | 12,00 |

| 23 | venda à vista | 23 | 27,00 |

A partir da ficha de controle de estoques apresentada acima, referente ao mês de janeiro/2009, julgue os itens subsequentes.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container