Foram encontradas 400 questões.

Associe a identificação dos procedimentos técnicos básicos de auditoria ao detalhamento de cada procedimento.

Procedimentos

1. inspeção

2. observação

3. investigação e confirmação

4. cálculo

5. revisão analítica

Detalhamento

( ) conferência da exatidão aritmética de documentos comprobatórios, registros e demonstrações contábeis e outras circunstâncias

( ) exame de registros, documentos e de ativos tangíveis.

( ) obtenção de informações junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade.

( ) acompanhamento de processo ou procedimento quando de sua execução.

( ) verificação do comportamento de valores significativos, com vistas à identificação de situação ou tendências atípicas.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Procedimentos

1. inspeção

2. observação

3. investigação e confirmação

4. cálculo

5. revisão analítica

Detalhamento

( ) conferência da exatidão aritmética de documentos comprobatórios, registros e demonstrações contábeis e outras circunstâncias

( ) exame de registros, documentos e de ativos tangíveis.

( ) obtenção de informações junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade.

( ) acompanhamento de processo ou procedimento quando de sua execução.

( ) verificação do comportamento de valores significativos, com vistas à identificação de situação ou tendências atípicas.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Provas

Questão presente nas seguintes provas

Na época da auditoria da conta de estoques de uma concessionária de revenda de veículos, no grupo circulante, a auditoria observou que um veículo adquirido para uso foi contabilizado como estoque para revenda.

Assinale a alternativa correta sobre a direção do teste mais adequado associado à situação exposta.

Assinale a alternativa correta sobre a direção do teste mais adequado associado à situação exposta.

Provas

Questão presente nas seguintes provas

No teste das conciliações bancárias o que se espera obter?

1. As transações registradas pelo banco.

2. As transações registradas pela empresa.

3. As transações não registradas pela empresa.

4. As transações não registradas pelo banco.

Assinale a alternativa que indica todos os itens que respondem corretamente a pergunta.

1. As transações registradas pelo banco.

2. As transações registradas pela empresa.

3. As transações não registradas pela empresa.

4. As transações não registradas pelo banco.

Assinale a alternativa que indica todos os itens que respondem corretamente a pergunta.

Provas

Questão presente nas seguintes provas

Os procedimentos de auditoria representam um conjunto de técnicas que o auditor utiliza para colher evidências.

1. Contagem física.

2. Confirmação com terceiros.

3. Conferência de cálculos.

4. Inspeção de documentos.

Assinale a alternativa que apresenta exemplos das técnicas enumeradas.

1. Contagem física.

2. Confirmação com terceiros.

3. Conferência de cálculos.

4. Inspeção de documentos.

Assinale a alternativa que apresenta exemplos das técnicas enumeradas.

Provas

Questão presente nas seguintes provas

A empresa Curitiba tem um Ativo Circulante de R$ 7.200.000 (representado por aplicações financeiras, duplicatas a receber e dinheiro em espécie) e Passivo Circulante de R$ 2.800.000 (representado por obrigações com terceiros de curto prazo), em 30 de dezembro de 2009.

Se no dia 31 de dezembro de 2009, fizer apenas uma aquisição de mercadorias, a prazo, no valor de R$ 1.600.000, seu índice de Liquidez Seca será de:

Se no dia 31 de dezembro de 2009, fizer apenas uma aquisição de mercadorias, a prazo, no valor de R$ 1.600.000, seu índice de Liquidez Seca será de:

Provas

Questão presente nas seguintes provas

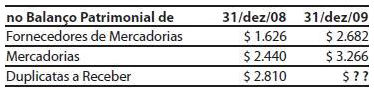

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Indique qual o valor do lucro líquido do exercício de 2008 e da receita operacional bruta de 2009, da Cia. Charrua, respectivamente:A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Provas

Questão presente nas seguintes provas

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Indique qual o valor das compras a prazo de mercadorias e o valor do Custo das Mercadorias Vendidas, respectivamente, no exercício de 2009 da Cia. Charrua.A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Provas

Questão presente nas seguintes provas

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Qual o valor total das despesas operacionais da Cia. Charrua no exercício de 2009 e qual o valor do Lucro Operacional Bruto?A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Provas

Questão presente nas seguintes provas

A Cia. Fogo Eterno realizou as seguintes operações:

1. comprou mercadorias à vista por R$ 600.000

2. comprou mercadorias à prazo por R$ 200.000

3. vendeu mercadorias a vista no valor de R$ 200.000 e a prazo no valor de R$ 600.000

Considerando que o estoque inicial das mercadorias era de R$ 240.000 e que após o registro dessas operações as mercadorias remanescentes foram avaliadas por R$ 440.000, pergunta-se:

Qual o valor do CMV (Custo das Mercadorias Vendidas) e do Lucro Bruto da Cia. Fogo Eterno?

1. comprou mercadorias à vista por R$ 600.000

2. comprou mercadorias à prazo por R$ 200.000

3. vendeu mercadorias a vista no valor de R$ 200.000 e a prazo no valor de R$ 600.000

Considerando que o estoque inicial das mercadorias era de R$ 240.000 e que após o registro dessas operações as mercadorias remanescentes foram avaliadas por R$ 440.000, pergunta-se:

Qual o valor do CMV (Custo das Mercadorias Vendidas) e do Lucro Bruto da Cia. Fogo Eterno?

Provas

Questão presente nas seguintes provas

Segundo a teoria materialista, as contas são classificadas em:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container