Foram encontradas 110 questões.

De acordo com o Pronunciamento Técnico CPC 04 (R1) - Ativo Intangível, entre os ativos gerados internamente em uma entidade, são geralmente contabilizados no Balanço Patrimonial, como Ativo Intangível,

Provas

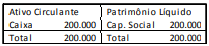

A sociedade empresária Z apresentava o balanço patrimonial a seguir, em 31/12/X0.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes.

No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000.

Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

Provas

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

- Normas ContábeisCPCsCPC 27: Ativo Imobilizado

- Amortização, Depreciação e Exaustão

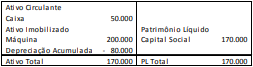

Em 01/01/X1, a sociedade empresária Y adquiriu uma máquina por R$ 400.000. A vida útil estimada da máquina era de 10 anos e a depreciação é realizada pelo método linear, sendo considerado valor residual de zero. Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

| Ano | Venda | Uso |

|---|---|---|

| 31/12/X1 | 350.000 | 380.000 |

| 31/12/X2 | 350.000 | 300.000 |

| 31/12/X3 | 210.000 | 200.000 |

| 31/12/X4 | 180.000 | 180.000 |

| 31/12/X5 | 180.000 | 210.000 |

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

Provas

Em 30/12/X1, a sociedade empresária X definiu que irá descontinuar sua atual fábrica. Na data, esse ativo tinha valor contábil de R$ 100.000. O valor de venda foi estimado em R$ 140.000. Ainda, foi previsto que a construção da nova fábrica iria demorar quatro meses, momento em que a fábrica antiga deixaria de ser usada.

Assinale a opção que indica a apresentação e a mensuração da fábrica no balanço patrimonial da sociedade empresária X, em 31/12/X1.

Provas

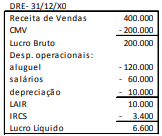

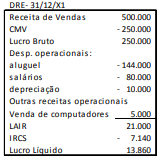

Uma sociedade empresária apresentava, em 31/12/X1, o balanço patrimonial a seguir.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero.

Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados.

Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

Provas

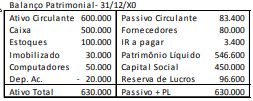

Uma sociedade empresária apresentava, em 31/12/X0 e em 31/12/X1, as demonstrações contábeis a seguir.

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

Provas

As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir.

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000.

Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Provas

Luís, domiciliado em Vitória (ES), possui uma lancha, que fica ancorada no Iate Clube do Espírito Santo, registrada em seu nome perante a Capitania dos Portos.

Por meio de convênio com a União, o Fisco estadual toma ciência de tal propriedade da lancha e notifica Luís para o pagamento do IPVA quanto a este bem.

À luz da legislação do Estado do Espírito Santo e independentemente do entendimento jurisprudencial sobre o IPVA, assinale a afirmativa correta.

Provas

A sociedade empresária Brinquedos ABC Ltda. foi autuada pelo Fisco do Estado do Espírito Santo por ausência de recolhimento de ICMS. A empresa impugna administrativamente o lançamento, mas a decisão de 1ª instância lhe é desfavorável.

Contra esta decisão, a sociedade empresária interpõe recurso ao Conselho Estadual de Recursos Fiscais (CERF), que, por uma de suas Câmaras, por maioria, mantém a decisão de 1ª instância. A sociedade empresária constata que há divergência entre as Câmaras do CERF sobre a interpretação jurídica da questão. Contra a decisão da Câmara, é cabível

Provas

A Federação do Comércio do Estado do Espírito Santo (FECOMÉRCIO-ES) deseja realizar uma consulta tributária referente ao recolhimento de ICMS de um novo tipo de calçado comercializado pelos varejistas de calçados no território estadual.

Diante desse cenário, assinale a afirmativa correta.

Provas

Caderno Container