Foram encontradas 40 questões.

No ano de 2001, o Senado Federal, por meio de resolução, atendendo ao disposto na Lei de

Responsabilidade Fiscal e na Constituição Federal no que se refere à Dívida Pública e ao Endividamento,

definiu os limites máximos da Dívida Consolidada Líquida (DCL) de Estados e Municípios, calculados sobre

a Receita Corrente Líquida (RCL) dos respectivos entes. Considerando que esses limites continuam vigentes,

qual é o valor do limite máximo da DCL, no último quadrimestre do ano de 2021, para um município com

mais de 50.000 habitantes que nunca extrapolou o limite máximo da DCL e que teve, no ano de 2021, uma

RCL (ajustada para fins de cálculo dos limites de endividamento) no valor de R$ 200.000.000,00.

Provas

Questão presente nas seguintes provas

2862634

Ano: 2022

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Provas:

Considere as seguintes afirmações sobre a Demonstração das Variações Patrimoniais (DVP) e as variações

patrimoniais nela apresentadas:

I - Na DVP, é apurado o resultado orçamentário do período pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. II - A DVP evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária. III - O reconhecimento da Variação Patrimonial Diminutiva (VPD) pode ocorrer antes do estágio da liquidação da despesa, simultaneamente à liquidação ou após a liquidação.

De acordo com o Manual de Contabilidade aplicado ao Setor Público (MCASP) qual(is) das afirmativas é(são) verdadeira(s)?

I - Na DVP, é apurado o resultado orçamentário do período pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. II - A DVP evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária. III - O reconhecimento da Variação Patrimonial Diminutiva (VPD) pode ocorrer antes do estágio da liquidação da despesa, simultaneamente à liquidação ou após a liquidação.

De acordo com o Manual de Contabilidade aplicado ao Setor Público (MCASP) qual(is) das afirmativas é(são) verdadeira(s)?

Provas

Questão presente nas seguintes provas

2862633

Ano: 2022

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Provas:

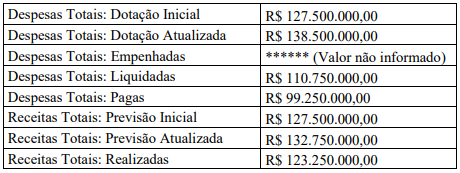

Determinado município teve a seguinte movimentação orçamentária durante um ano civil:

Considerando apenas essas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, qual é o valor das Despesas Totais Empenhadas no período para que o município tenha tido nesse ano civil um déficit orçamentário de R$ 11.750.000,00?

Considerando apenas essas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, qual é o valor das Despesas Totais Empenhadas no período para que o município tenha tido nesse ano civil um déficit orçamentário de R$ 11.750.000,00?

Provas

Questão presente nas seguintes provas

2862632

Ano: 2022

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Provas:

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), o momento da

ocorrência de um fato gerador de uma obrigação patrimonial, ou seja, o momento em que um passivo é

reconhecido, pode ocorrer antes do empenho, no momento do empenho, depois do empenho e antes da

liquidação, ou no momento da liquidação. Qual alternativa apresenta os lançamentos contábeis de natureza

de informação orçamentária, que representa adequadamente a contabilização dos seguintes fatos nesta

sequência cronológica?

I – Empenho II – Ocorrência do Fato gerador da obrigação patrimonial III – Liquidação

I – Empenho II – Ocorrência do Fato gerador da obrigação patrimonial III – Liquidação

Provas

Questão presente nas seguintes provas

2862631

Ano: 2022

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Provas:

Um município adquiriu, em 20/11/2021, um lote com 100 unidades do Medicamento Alfa para

distribuição gratuita na rede de atendimento à saúde. Esse lote custou R$ 5.000,00 pagos ao fornecedor, e,

além disso, um valor de R$ 500,00 referente ao transporte para trazer o medicamento até o município, que

por razões contratuais ficou à cargo do adquirente pagar. O município recebeu este medicamento no dia

30/11/2021. No final do mês de dezembro do mesmo ano, após cotação de preços, verificou-se que o custo

corrente de reposição, ou seja, o custo para aquisição do mesmo lote de medicamentos, nas mesmas

condições, havia aumentado para R$ 6.000,00, e o valor do transporte se manteve em R$ 500,00. Com base

nessas informações e considerando que só foi realizada a compra do dia 20/11/2021 recebida em 30/11/2021,

e que nenhuma unidade do referido medicamento foi distribuída, estando todas as unidades adquiridas em

estoque em 31/12/2021, de acordo com a NBC TSP 04 – Estoques, por qual valor deve ser mensurado o

estoque de cada unidade do Medicamento Alfa para fins de elaboração das demonstrações contábeis de

31/12/2021?

Provas

Questão presente nas seguintes provas

2862630

Ano: 2022

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Provas:

O patrimônio público é composto por bens, direitos e obrigações. Quanto aos bens, em especial os

imóveis, eles podem ser classificados em algumas categorias, de acordo com o Manual de Contabilidade

Aplicado ao Setor Público (MCASP). Dentre essas categorias, há os bens de uso especial. Assinale a

alternativa que apresenta um exemplo de bem de uso especial:

Provas

Questão presente nas seguintes provas

2862629

Ano: 2022

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Provas:

Em determinado município, foram utilizadas as seguintes contas contábeis para contabilizar a Emissão

dos Carnês de IPTU, ou seja, momento em que ocorre cumulativamente: a) o fato gerador para a cobrança do

imposto; b) quando é individualizado por contribuinte o valor devido do imposto; e c) quando é reconhecido

o direito do município de receber o valor dos contribuintes:

Lançamento de natureza de informação patrimonial: Débito - 1.1.2.1.x.xx.xx Créditos Tributários a Receber (P) Crédito - 4.1.1.2.x.xx.xx Impostos Sobre Patrimônio e a Renda

Lançamento de natureza de informação orçamentária: Débito - 6.2.1.1.x.xx.xx Receita a Realizar Crédito - 6.2.1.2.x.xx.xx Receita Realizada

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), assinale a alternativa CORRETA:

Lançamento de natureza de informação patrimonial: Débito - 1.1.2.1.x.xx.xx Créditos Tributários a Receber (P) Crédito - 4.1.1.2.x.xx.xx Impostos Sobre Patrimônio e a Renda

Lançamento de natureza de informação orçamentária: Débito - 6.2.1.1.x.xx.xx Receita a Realizar Crédito - 6.2.1.2.x.xx.xx Receita Realizada

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), assinale a alternativa CORRETA:

Provas

Questão presente nas seguintes provas

2862628

Ano: 2022

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Provas:

A NBC TSP 14 aborda os Custos de Empréstimos. De acordo com essa norma, é CORRETO afirmar:

Provas

Questão presente nas seguintes provas

2862627

Ano: 2022

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Provas:

Leia as seguintes afirmações:

I - Na contabilidade pública, para o registro das receitas públicas sob enfoque (natureza de informação) orçamentário, adota-se o regime de caixa. II - Na contabilidade pública, para o registro das receitas públicas sob enfoque (natureza de informação) patrimonial, adota-se o regime de competência. III - Na contabilidade pública, para o registro das despesas públicas sob enfoque (natureza de informação) orçamentário, adota-se o regime de caixa. IV - Na contabilidade pública, para o registro das despesas públicas sob enfoque (natureza de informação) patrimonial, adota-se o regime de competência.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP), o Manual de Contabilidade Aplicado ao Setor Público (MCASP) e a Lei 4.320/1964, são verdadeiras as afirmações:

I - Na contabilidade pública, para o registro das receitas públicas sob enfoque (natureza de informação) orçamentário, adota-se o regime de caixa. II - Na contabilidade pública, para o registro das receitas públicas sob enfoque (natureza de informação) patrimonial, adota-se o regime de competência. III - Na contabilidade pública, para o registro das despesas públicas sob enfoque (natureza de informação) orçamentário, adota-se o regime de caixa. IV - Na contabilidade pública, para o registro das despesas públicas sob enfoque (natureza de informação) patrimonial, adota-se o regime de competência.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP), o Manual de Contabilidade Aplicado ao Setor Público (MCASP) e a Lei 4.320/1964, são verdadeiras as afirmações:

Provas

Questão presente nas seguintes provas

2862626

Ano: 2022

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Guaratuba-PR

Provas:

Considere os seguintes fluxos de caixa de uma prefeitura municipal:

I - Recebimento de receita com alienação de bens. II - Pagamento de despesa com juros e encargos da dívida. III - Recebimento de receitas de operações de crédito.

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), para a elaboração da Demonstração dos Fluxos de Caixa (DFC), os fluxos de caixa apresentados classificam-se, respectivamente, como:

I - Recebimento de receita com alienação de bens. II - Pagamento de despesa com juros e encargos da dívida. III - Recebimento de receitas de operações de crédito.

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), para a elaboração da Demonstração dos Fluxos de Caixa (DFC), os fluxos de caixa apresentados classificam-se, respectivamente, como:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container