Foram encontradas 40 questões.

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

Provas

Provas

Provas

Provas

Provas

Provas

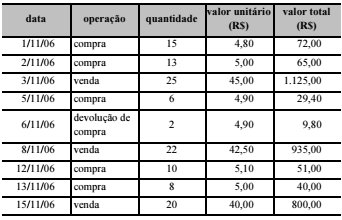

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de R$ 5.600.

Provas

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de R$ 5.600.

Provas

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de R$ 5.600.

Provas

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de R$ 5.600.

Provas

Caderno Container