Foram encontradas 175 questões.

As tabelas abaixo apresentam alguns valores de exp(– u).

Uma unidade de produção estoca algumas unidades de uma certa peça para manutenção de uma máquina. A reposição do estoque é feita da seguinte forma: se ao final de um mês (instante t) não existirem mais peças no estoque, duas peças são encomendadas e já estarão no estoque no início do mês seguinte (instante t + 1). Nessa unidade de produção, a demanda por essa peça no instante t é uma variável aleatória Poisson com média igual a 1 peça/mês. Assume-se que as variáveis aleatórias seqüenciadas Y1, Y2, ... sejam independentes e identicamente distribuídas. A relação entre estoque e demanda é dada pelas seguintes equações: Xt+1 = Max{(2 – Yt+1), 0}, se Xt = 0; e Xt+1 = Max{(Xt – Yt+1), 0}, se Xt > 0; em que Xt representa o estoque existente no final do mês t, Yt representa o número de peças demandadas no mês t, t = 0, 1, 2, 3, ..., e o estoque inicial X0 = 2.

Com base na situação hipotética acima, julgue o item a seguir.

A mediana de Yt é um valor m tal que P(Yt ≥ m) 0,5 e P(Yt ≤ m) 0,5. Nessa situação m = 1.

Provas

Questão presente nas seguintes provas

As tabelas abaixo apresentam alguns valores de exp(– u).

Uma unidade de produção estoca algumas unidades de uma certa peça para manutenção de uma máquina. A reposição do estoque é feita da seguinte forma: se ao final de um mês (instante t) não existirem mais peças no estoque, duas peças são encomendadas e já estarão no estoque no início do mês seguinte (instante t + 1). Nessa unidade de produção, a demanda por essa peça no instante t é uma variável aleatória Poisson com média igual a 1 peça/mês. Assume-se que as variáveis aleatórias seqüenciadas Y1, Y2, ... sejam independentes e identicamente distribuídas. A relação entre estoque e demanda é dada pelas seguintes equações: Xt+1 = Max{(2 – Yt+1), 0}, se Xt = 0; e Xt+1 = Max{(Xt – Yt+1), 0}, se Xt > 0; em que Xt representa o estoque existente no final do mês t, Yt representa o número de peças demandadas no mês t, t = 0, 1, 2, 3, ..., e o estoque inicial X0 = 2.

Com base na situação hipotética acima, julgue o item a seguir.

A regressão da média de Xt em Xt – 1 — E[Xt| Xt – 1 = k] — pode ser escrita na forma a (k – 1)2 + b, em que a e b são duas constantes entre 0 e 1.

Provas

Questão presente nas seguintes provas

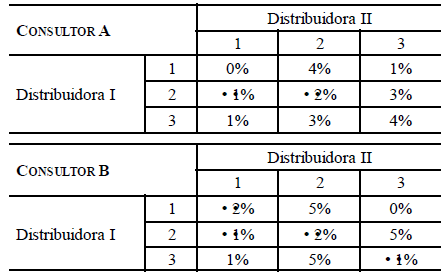

Considere a seguinte situação hipotética:

Duas distribuidoras concorrentes farão campanhas publicitárias. Para cada distribuidora, o objetivo principal dessas campanhas é de aumentar sua participação no mercado (% do mercado que a distribuidora ocup

Provas

Questão presente nas seguintes provas

Acerca da análise de séries temporais, julgue o item seguinte.

Em uma série temporal IID de 1.000 observações, as autocorrelações amostrais seguem uma distribuição normal com média zero e variância 1/1.000.

Provas

Questão presente nas seguintes provas

Acerca da análise de séries temporais, julgue o item seguinte.

A presença de ondas na função de autocorrelação amostral de uma série temporal garante que ela não é estacionária e contém uma componente cíclica com período regular.

Provas

Questão presente nas seguintes provas

Acerca da análise de séries temporais, julgue o item seguinte.

O processo representado por Xt = 1,5 Xt 1 + 0,5 εt 1 + εt , em que εt representa o erro aleatório no instante t, é estacionário

Provas

Questão presente nas seguintes provas

Acerca da análise de séries temporais, julgue o item seguinte.

O processo representado por Xt = 1,5 εt 1 + εt, em que εt representa o erro aleatório no instante t, é estacionário.

Provas

Questão presente nas seguintes provas

Julgue o item a seguir, a respeito dos modelos matemáticos de simulação.

O problema de se calcular o número de caixas de um supermercado pode ser simulado usando-se o método de simulação de Monte Carlo.

Provas

Questão presente nas seguintes provas

Julgue o item a seguir, a respeito dos modelos matemáticos de simulação.

As Distribuições de Poisson, Normal e Exponencial são distribuições contínuas, usadas para descrever o comportamento de variáveis em um processo de simulação.

Provas

Questão presente nas seguintes provas

Acerca da análise de séries temporais, julgue o item seguinte.

Se uma série temporal apresenta uma tendência na forma Xt = a × t + b + εt, em que εt representa o erro aleatório no instante t, com média zero e variância constante, então a série Xt Xt – 1 é estacionária e segue um processo ARMA(0, 1).

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container