Dado o modelo Zt = µt + Nt , em que Zt exibe um comportamento sazonal deterministico com período

12, com µt sendo uma função determinística períodica satisfazendo µt - µt-12 = 0. Neste sentido, pode ser

apropriado considerar que:

Ao avaliar as notas em matemática de dois grupos de 40 alunos, em que o primeiro grupo recebeu uma

nova metodologia de ensino da matemática e 35 alunos obtiveram nota superior a 7 e o segundo recebeu

metodologia tradicional e apenas 28 conseguiram nota superior a 7, o setor pedagógico condicionou a

nota 7 como nota mínima que garantia o processo metodológico como inovador e solicitou que um

estatístico avaliasse a existência de diferença significativa entre as proporções de alunos dos dois grupos

com notas superior a 7. O então estatístico resolveu aplicar o teste qui quadrado e concluiu que:

Observação: considerar valor de qui quadrado tabelado ao nível de 5% com n-1 graus de liberdade equivalente a 3,841.

Uma determinada amostra aleatória resultou nas seguintes medidas separatrizes: Q1= 35; Q2= 48; Q3=

61; P10 = 15; P90 =85. Assim, pode-se afirmar que o pseudo-sigma (PS) representativo do desvio padrão

que uma distribuição normal precisaria ter a fim de produzir a mesma amplitude interquatílica com os

dados utilizados, seria de:

O número de candidatos aprovados num determinado concurso é de 2 para cada 500 inscritos. Supondo

que vai ocorrer novo certame, qual a probabilidade de em 750 inscritos ocorram 4 aprovados?

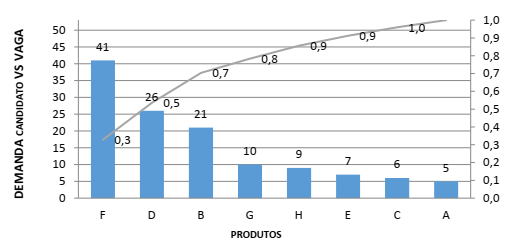

O gráfico abaixo é representativo dos resultados da demanda média candidato versus o número de vagas

em 8 cursos de nível superior em uma determinada instituição de ensino privado nos últimos 10 anos.

Sabendo-se que a procura pelo curso define o número de turmas, e ressaltando que a sobrevivência no

mercado deste tipo de instituição depende exclusivamente das mensalidades custeadas pelos discentes,

ao analisar a figura em questão é correto afirmar:

Na identificação de modelos, a análise da Função de Autocorrelação (FAC) e A Função de

Autocorrelação Parcial (FACP) são extremamente importante para identificar processos ARIMA (p,d,q).

Neste sentido, para um modelo ARMA (p,q) pode-se afirmar que FAC paresenta a seguinte característica

específica:

Uma variável aleatória discreta X apresenta média e variância . Neste sentido, pode-se

inferir que este comportamento é característico de uma distribuição.

e variância

e variância  . Neste sentido, pode-se

inferir que este comportamento é característico de uma distribuição.

. Neste sentido, pode-se

inferir que este comportamento é característico de uma distribuição.