Foram encontradas 120 questões.

Julgue os itens a seguir, a propósito dos custos atuariais de um plano de benefícios de uma entidade fechada de previdência complementar (EFPC).

Os custos de um plano de benefícios são cobertos pelas contribuições dos seus participantes e patrocinadores, sendo a contribuição dos assistidos direcionada à reserva de contingência.

Provas

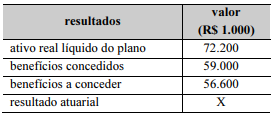

Com base nas informações na tabela precedente, relativas à apuração de resultado atuarial de um plano de benefícios para determinado ano, julgue os itens que se seguem.

O resultado atuarial X corresponde a um déficit superior a R$ 40 milhões.

Provas

Com base nas informações na tabela precedente, relativas à apuração de resultado atuarial de um plano de benefícios para determinado ano, julgue os itens que se seguem.

Devem ser direcionados à reserva de contingência R$ 13,2 milhões, sem considerar os benefícios a conceder.

Provas

Um plano de benefícios de uma entidade fechada de previdência complementar apresentou resultados superavitários nos anos 20X0, 20X1, 20X2 e 20X3. Conforme a regulamentação aplicável, o superávit dos anos 20X0 e 20X1 constituiu reserva de contingência; em 20X1, a reserva de contingência atingiu o valor limite estabelecido pelas normas aplicáveis.

Diante da situação descrita, julgue os itens subsequentes.

Caso se verifique superávit em 20X4, deverá ser realizada a revisão do plano de benefícios até o fim do ano de 20X5.

Provas

Um plano de benefícios de uma entidade fechada de previdência complementar apresentou resultados superavitários nos anos 20X0, 20X1, 20X2 e 20X3. Conforme a regulamentação aplicável, o superávit dos anos 20X0 e 20X1 constituiu reserva de contingência; em 20X1, a reserva de contingência atingiu o valor limite estabelecido pelas normas aplicáveis.

Diante da situação descrita, julgue os itens subsequentes.

Os superávits dos anos 20X2 e 20X3 devem ser alocados na reserva especial para revisão do plano de benefícios.

Provas

Um plano de benefícios de uma entidade fechada de previdência complementar apresentou resultados superavitários nos anos 20X0, 20X1, 20X2 e 20X3. Conforme a regulamentação aplicável, o superávit dos anos 20X0 e 20X1 constituiu reserva de contingência; em 20X1, a reserva de contingência atingiu o valor limite estabelecido pelas normas aplicáveis.

Diante da situação descrita, julgue os itens subsequentes.

Caso se verifique déficit em 20X4, ele deverá ser coberto com recursos da reserva especial para revisão do plano de benefícios.

Provas

A respeito das reservas matemáticas de uma entidade fechada de previdência complementar, julgue os itens seguintes.

A reserva matemática de benefícios a conceder considera apenas os benefícios futuros a serem pagos aos participantes ativos e as contribuições a serem pagas por esses mesmos participantes ativos, antes da aposentadoria prevista.

Provas

Julgue os itens subsequentes, em relação aos tipos de planos de benefícios que podem ser oferecidos por entidades de previdência complementar.

O conhecimento prévio do valor do benefício complementar é uma característica dos planos de contribuição definida.

Provas

Julgue os itens subsequentes, em relação aos tipos de planos de benefícios que podem ser oferecidos por entidades de previdência complementar.

Uma das diferenças entre o plano de benefício definido e o plano de contribuição definida é o caráter mutualista.

Provas

Julgue os itens subsequentes, em relação aos tipos de planos de benefícios que podem ser oferecidos por entidades de previdência complementar.

Os planos de benefício definido devem, obrigatoriamente, ter contribuições fixas no decurso do tempo de acumulação.

Provas

Caderno Container