Foram encontradas 50 questões.

As informações seguintes foram coletadas na gerência de custos da Indústria A e se referem aos dados de produção e venda dos produtos Z e W no mês de fevereiro de 2022.

| Itens | Custos Diretos de Produção Variáveis / Total no mês | |

| Z | W | |

| • Mão de obra | R$ 20.000,00 | R$ 30.000,00 |

| • Matéria-prima consumida | R$ 28.000,00 | R$ 42.000,00 |

| TOTAL: | R$ 48.000,00 | R$ 72.000,00 |

| Itens | Custos Indiretos de Produção Fixos / Total no mês |

| • Manutenção de instalações fabris | R$ 18.000,00 |

| • Outros custos indiretos | R$ 37.000,00 |

| TOTAL: | R$ 55.000,00 |

| Produtos | Produção Total (kg) | Preço de Venda por kg | Receita de Vendas |

| • Produto Z | 20.000 | R$ 2,40 | R$ 48.000,00 |

| • Produto W | 30.000 | R$ 0,80 | R$ 24.000,00 |

Informações adicionais:

• A produção total de Z e W foi completamente vendida no mês;

• A indústria produz somente os produtos Z e W e trabalhou com sua capacidade normal de produção; e,

• A indústria utiliza os custos totais com mão de obra direta como critério de rateio dos custos indiretos da produção.

Considerando única e exclusivamente as informações disponibilizadas e empregando o sistema de custeio por absorção, assinale o Resultado Bruto apurado pela indústria com a venda de toda a produção de Z e W no mês de fevereiro de 2022.

Provas

Uma pequena indústria fabrica somente três produtos: produto A, produto B e produto C. Apesar de serem produtos distintos, eles têm em sua composição a matéria-prima X. O custo da matéria-prima X é de R$ 2,00 por kg e, no mês de fevereiro de 2022, o consumo dessa matéria-prima para produzir cada um dos produtos foi:

• Produto A → 6 kg de matéria-prima por unidade produzida.

• Produto B → 2 kg de matéria-prima por unidade produzida.

• Produto C → 8 kg de matéria-prima por unidade produzida.

Outras informações levantadas em fevereiro de 2022:

• A pequena indústria produziu 1.000 unidades de cada produto e trabalhou com sua capacidade normal de produção;

• O total dos Custos Fixos Indiretos de fabricação foi de R$ 43.000,00. Esse valor foi assim rateado entre os produtos: 30% para o Produto A, 35% para o Produto B e 35% para o Produto C; e,

• O Custo Total da mão de obra direta para fabricação dos três produtos foi de R$ 40.000,00. Esse valor foi assim distribuído aos produtos: 25% para o Produto A, 30% para o Produto B e 45% para o Produto C.

Considerando única e exclusivamente as informações disponibilizadas, assinale a alternativa que evidencia o custo unitário de cada unidade do produto A, produto B e produto C, respectivamente.

Provas

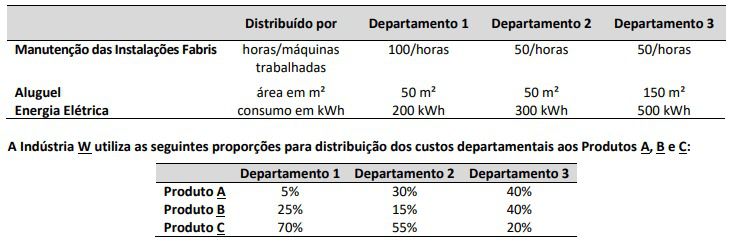

A Indústria W produz somente os produtos A, B e C e trabalhou com sua capacidade normal de produção. As informações seguintes foram coletadas na gerência de custos da Indústria W e se referem aos dados de produção dos produtos A, B e C no mês de abril/2022.

| Custos Diretos de Produção Variáveis / Total no mês | ||

| Mão de Obra | Matéria-Prima | |

| Produto A | R$ 15.000,00 | R$ 6.000,00 |

| Produto B | R$ 17.000,00 | R$ 21.000,00 |

| Produto C | R$ 42.000,00 | R$ 58.000,00 |

| Custos Indiretos de Produção Fixos / Total no mês | |

| Manutenção das Instalações Fabris | R$ 20.000,00 |

| Aluguel | R$ 15.000,00 |

| Energia Elétrica | R$ 25.000,00 |

Todo o processo de produção dos produtos A, B e C passa por três departamentos existentes na Indústria W. A indústria utiliza o critério de departamentalização para alocação dos Custos Indiretos de Produção Fixos a esses produtos e tais custos são assim distribuídos por departamento:

Considerando única e exclusivamente as informações apresentadas, assinale a alternativa que evidencia, respectivamente, o custo total para produzir 1.000 unidades de cada um dos produtos A, B e C no mês de abril/2022.

Provas

Por meio de Memorando Conjunto do Departamento Jurídico e do Departamento Tributário, o Departamento de Contabilidade da Cia. Terra Prometida é comunicado de que a entidade acaba de ingressar com ação judicial contra a União, pleiteando créditos tributários cobrados a maior nos últimos cinco anos. O documento informa ainda que, em casos parecidos, não há consenso sobre o efetivo direito das empresas, sendo possível, mas improvável, o desfecho favorável da ação. Diante da situação descrita, e com base na NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o contador da Cia. Terra Prometida:

Provas

A empresa Potiffar Ltda. atua no ramo de revenda de celulares para consumidores finais. No dia 10/08/2022, a empresa adquiriu dez celulares da marca Xonglong, sendo o valor total da nota fiscal de entrada de R$ 21.120,00, pagando 50% à vista e 50% para pagamento em dois meses. Na operação incidem IPI à alíquota de 10% (com valor destacado na Nota Fiscal) e ICMS de 18%. Considerando única e exclusivamente as informações disponibilizadas, a situação descrita e o disposto na NBC TG 16 (R2) – Estoques, a escrituração contábil da operação no Livro Diário será:

Provas

Uma indústria adquiriu um equipamento de grande porte em 1º de julho de 2020. Para aquisição da máquina, a sociedade deveria desembolsar R$ 1.500.000,00 à vista. Após analisar o seu fluxo de caixa, a administração da indústria decidiu financiar o pagamento da máquina junto ao fornecedor em 36 parcelas mensais de R$ 50.000,00, totalizando R$ 1.800.000,00. Adicionalmente, a empresa ainda desembolsou R$ 52.000,00 para transportar a máquina da sede do fornecedor ao local de sua instalação; R$ 160.000,00 com tributos não recuperáveis; e, R$ 10.000,00 com seguro no transporte. Sabe-se que a indústria contratou uma empresa especializada para realizar a instalação e incorreu em gastos com instalação no montante de R$ 70.000,00. Findada a instalação, a fase de testes do funcionamento da máquina gerou custos de R$ 14.000,00 e as amostras produzidas, na fase de testes, foram vendidas por R$ 6.000,00. Devidamente instalada e testada, a máquina ficou apta para produzir em 1º de outubro de 2020. Posteriormente, a empresa pagou R$ 5.000,00 na realização de um curso para treinamento de seus empregados a fim de operar o equipamento. O método de unidades produzidas foi adotado para o cálculo da depreciação, considerando valor residual de 10% do custo de aquisição. A capacidade estimada de produção ao longo da vida útil da máquina é de 2.000.000 unidades. Em 2020, a produção foi de 60.000 unidades. Em 2021, a produção foi de 220.000 unidades. Considerando tais informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse ativo, em 31/12/2021, foi:

Provas

Uma sociedade empresária optante do lucro real apresentou as seguintes despesas, custos e receitas em 2021:

- Receita de serviços prestados (tributável): R$ 500.000,00;

- Receita de equivalência patrimonial (não tributável): R$ 20.000,00;

- Custos dos serviços prestados (dedutíveis): R$ 250.000,00;

- Despesas com provisão para processos trabalhistas (não dedutíveis – temporárias): R$ 50.000,00; e,

- Despesas com multas (não dedutíveis): R$ 40.000,00. A sociedade empresária apresenta histórico de lucratividade e um estudo detalhado que também prevê a apuração de lucro nos próximos cinco anos.

De acordo com o Pronunciamento Técnico CPC 32 – Tributos sobre o Lucro, o lucro líquido (contábil) da sociedade empresária, em 31/12/2021, considerando a alíquota fixa de tributos sobre o lucro de 34% foi:

Provas

Duas sociedades empresárias – empresa A e empresa B – realizaram uma operação conjunta no ano de X2. Essa operação se referiu à compra de 80% da empresa B pela empresa A, no valor de R$ 50.000,00. O Balanço Patrimonial das duas empresas, no ano de X1, encontra-se disponibilizado a seguir:

| ATIVO | PASSIVO | ||||

| Empresa A | Empresa B | Empresa A | Empresa B | ||

| Ativo Circulante | Passivo Circulante | ||||

| • Bancos | R$ 150.000,00 | R$ 10.000,00 | |||

| Ativo Não Circulante | Passivo Não Circulante | ||||

| • Imobilizado | |||||

| • Terreno | R$ 10.000,00 | Patrimônio Líquido | |||

| • Capital Social | R$ 150.000,00 | R$ 20.000,00 | |||

| TOTAL DO ATIVO | R$ 150.000,00 | R$ 20.000,00 | TOTAL DO PASSIVO | R$ 150.000,00 | R$ 20.000,00 |

Na data da compra, o valor de mercado do terreno era R$ 20.000,00. Há, também, o valor de mercado da marca da empresa B, que era de R$ 8.000,00. Nesse sentido, considerando exclusivamente tais informações, qual o valor do ágio por expectativa de rentabilidade futura na combinação de negócio (também chamado de goodwill)total contabilizado no Balanço Patrimonial consolidado ao final de X2? (Considerar que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.)

Provas

Determinada entidade empresária do ramo comercial apresentou, no mês de janeiro, as seguintes operações:

- 05/01 – Compra de 20 unidades de mercadorias, a prazo, a R$ 110,00 cada uma;

- 06/01 – Devolução de uma das unidades de mercadorias adquirida no dia anterior;

- 07/01 – Abatimento de R$ 5,00 por unidade sobre as 19 unidades das mercadorias restantes (adquiridas em 05/01);

- 08/01 – Venda a prazo de 20 unidades de mercadorias pelo total de R$ 4.000,00;

- 09/01 – Recebimento em devolução de duas unidades da venda anterior;

- 10/01 – Abatimento concedido sobre as demais mercadorias vendidas no total de R$ 230,00; e,

- Estoque inicial constituído de 5 unidades adquiridas a R$ 100,00 cada uma.

Considerando única e exclusivamente as informações disponibilizadas e, ainda, sabendo que a empresa utiliza o método de avaliação de estoque “Primeiro a Entrar Primeiro a Sair (PEPS)”, assinale, a seguir, o valor do Custo da Mercadorias Vendidas no dia 08/01.

Provas

Determinada sociedade empresária apresentou o Balanço Patrimonial e a Demonstração de Resultado nos anos de X1 e X2.

| Balanço Patrimonial (R$) | ||

| Ativos | 31-12-X1 | 31-12-X2 |

| Caixa | R$ 159.000,00 | R$ 191.000,00 |

| Contas a receber | R$ 15.000,00 | R$ 12.000,00 |

| Estoques | R$ 160.000,00 | R$ 130.000,00 |

| Despesas pagas antecipadamente | R$ 8.000,00 | R$ 6.000,00 |

| Terreno | R$ 80.000,00 | R$ 180.000,00 |

| Equipamentos | R$ 163.000,00 | |

| Depreciação acumulada | R$ (19.000,00) | |

| Total do Ativo | R$ 422.000,00 | R$ 663.000,00 |

| Passivos e PL | ||

| Fornecedor | R$ 60.000,00 | R$ 52.000,00 |

| Despesas provisionadas a pagar (operacionais) | R$ 20.000,00 | R$ 15.000,00 |

| Impostos de Renda a pagar | R$ 12.000,00 | |

| Títulos de dívida a pagar | R$ 90.000,00 | |

| Ações Ordinárias | R$ 300.000,00 | R$ 400.000,00 |

| Lucros Acumulados | R$ 42.000,00 | R$ 94.000,00 |

| Total do Passivo | R$ 422.000,00 | R$ 663.000,00 |

| Demonstração do Resultado 31-12-X2 | |

| Receitas | R$ 975.000,00 |

| Custo das mercadorias vendidas | (R$ 660.000,00) |

| Despesas Operacionais (excluindo Depreciação) | (R$ 176.000,00) |

| Despesas de depreciação | (R$ 19.000,00) |

| Lucro antes do imposto de renda | R$ 120.000,00 |

| Despesa de imposto de renda | (R$ 36.000,00) |

| Lucro Líquido | R$ 84.000,00 |

Considerando única e exclusivamente as informações disponibilizadas e, ainda, a NBC TG 03 (R3) – Demonstração do Fluxo de Caixa (DFC), em relação à DFC dessa empresa, apurada em 31-12-20X2, assinale a afirmativa correta.

Provas

Caderno Container