Foram encontradas 50 questões.

Uma indústria comercializa o Produto A e dá garantias contratuais aos clientes no momento da venda desse seu produto. Como política de produção e comercialização já adotada há alguns anos, os clientes estarão cobertos pelo custo da reparação ou até mesmo substituição, caso surjam defeitos no produto em até doze meses a contar da data da venda (evento que cria obrigação). A indústria vem trabalhando para aprimorar todo o processo produtivo do Produto A na busca de minimizar os acionamentos dessas garantias, mas, por meio de levantamento técnico com base em experiências passadas, é provável que alguns clientes acionem as garantias. Apesar do otimismo com a qualidade do seu produto, a indústria considera R$ 80.000,00 uma estimativa confiável a ser utilizada no próximo exercício social para liquidar os custos de garantias para reparação ou substituição, caso sejam detectados defeitos em Produtos A vendidos. Considerando-se exclusivamente as informações apresentadas e a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, a indústria deverá reconhecer o valor de R$ 80.000,00 como:

Provas

As seguintes informações dizem respeito à Entidade A e se referem ao exercício social de 2021:

- A entidade adquiriu um imóvel a ser ocupado por ela para fins administrativos. Esse imóvel foi adquirido por R$ 40.000,00 com recursos do caixa.

- Os seus estoques de mercadorias para venda diminuíram R$ 32.000,00 em relação ao exercício social encerrado em 2020.

- A entidade reconheceu R$ 16.000,00 como despesa de depreciação do exercício.

- Em relação ao exercício social encerrado em 2020, as suas contas a pagar a fornecedores aumentaram R$ 8.000,00 e obrigações sociais e trabalhistas diminuíram R$ 4.000,00.

- Em relação ao exercício social encerrado em 2020, as contas a receber de clientes aumentaram R$ 20.000,00.

- O resultado líquido da entidade ao encerrar o exercício foi um prejuízo de R$ 30.000,00.

Com base exclusivamente nas informações apresentadas e na Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta. (Desconsidere qualquer incidência de tributos.)

Provas

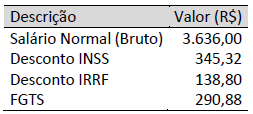

As informações seguintes foram obtidas junto a uma sociedade empresária e constavam no contracheque do gerente de loja (funcionário X) no encerramento do exercício do mês de março/2022.

Outras informações:

- A sociedade empresária efetua o pagamento do salário do funcionário X até o 5º dia útil do mês subsequente ao encerramento de cada exercício mensal.

- O funcionário X tem registro na Carteira de Trabalho e Previdência Social (CTPS) junto à sociedade empresária.

- Os descontos de INSS (contribuição previdenciária do funcionário) e IRRF (imposto de renda retido na fonte) são valores que a sociedade empresária recolhe e efetua o pagamento, respectivamente, ao Instituto Nacional de Seguro Social e à Receita Federal.

- O FGTS é o Fundo de Garantia do Tempo de Serviço que a sociedade empresária deposita em conta bancária vinculada ao funcionário X.

Considerando somente as informações apresentadas, assinale a alternativa que evidencia os lançamentos contábeis que a sociedade empresária deverá realizar no encerramento do exercício do mês de março/2022, para registro das obrigações constantes no contracheque do funcionário X.

Provas

Passando por necessidades de caixa, uma sociedade empresária realizou as seguintes operações junto ao Banco A no dia 01/04/2022:

Captação de empréstimo:

Valor do principal: R$ 100.000,00.

Data de vencimento do empréstimo: 01/04/2023 (pagamento do principal acrescido de juros/encargos financeiros).

Juros/encargos financeiros devidos: R$ 26.824,18.

Desconto de duplicata antes de seu vencimento:

Valor da duplicata no vencimento: R$ 30.000,00.

Data de vencimento da duplicata: 01/10/2022.

Juros/Encargos financeiros devidos em virtude da taxa de desconto simples comercial cobrada pelo banco: R$ 3.600,00.

Outras informações:

- O valor do empréstimo e o valor líquido da operação de desconto de duplicata foram creditados ainda no dia 01/04/2022, na conta corrente da sociedade empresária no Banco A.

- O exercício social da sociedade empresária ocorre de 01/01 a 31/12 a cada ano.

- A sociedade empresária adota o ano comercial de 360 dias em todas as suas transações financeiras.

Considerando exclusivamente as informações apresentadas, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deverá realizar para refletirem, em 01/04/2022, o reconhecimento inicial das transações de captação do empréstimo e de desconto de duplicata. (Desconsidere qualquer incidência de impostos.)

Provas

Uma sociedade empresária adquiriu um ativo imobilizado e o reconheceu imediatamente em seu patrimônio ao Valor de Custo de R$ 40.000,00. No momento do reconhecimento inicial, o ativo estava plenamente disponível para uso e a sociedade empresária estimou que a vida útil do ativo seria limitada em cinco anos. Ao final dessa vida útil – após deduzir as despesas estimadas de venda, a sociedade empresária espera obter o valor de R$ 16.000,00 com a venda do ativo, considerado muito significativo e material para a sociedade. Sabe-se que a sociedade empresária utiliza o método das quotas constantes, para depreciar e apropriar mensalmente as despesas de depreciação ao ativo em questão. Assim, considerando exclusivamente as informações apresentadas e o disposto na NBC TG 27 (R4) – Ativo Imobilizado, assinale o valor contábil esperado para esse ativo, imediatamente após o encerramento do trigésimo terceiro mês de seu uso.

Provas

A Companhia Alfa S.A. adquiriu 100% de participação da Companhia Gama S.A. A contraprestação transferida em troca dessa participação foi de R$ 1.300.000,00, em dinheiro. Os ativos identificáveis adquiridos e os passivos assumidos por Alfa constavam no Balanço Patrimonial apresentado por Gama, e foram assim mensurados para fins de fechamento do negócio:

a) Ativos Identificáveis Adquiridos (Ativo Circulante + Ativo Não Circulante) R$ 970.000,00; e,

b) Passivos Assumidos (Passivo Circulante + Passivo Não Circulante) R$ 300.000,00.

Sabe-se que Alfa mensurou os ativos identificáveis adquiridos e os passivos assumidos de Gama pelos respectivos valores justos da data da aquisição e não foram encontradas divergências em relação aos seus valores contábeis. Admitindo que, antes da aquisição, as duas entidades não tinham qualquer tipo de participação/relação uma com a outra e, considerando somente as informações apresentadas, além das disposições da NBC TG 15 (R4) – Combinação de Negócios, na data da aquisição, a Companhia Alfa S.A. deveria reconhecer:

Provas

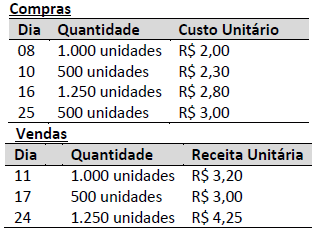

As seguintes operações de compras e de vendas da mercadoria A foram realizadas por uma sociedade empresária no mês de fevereiro de 2022:

- O valor do saldo inicial em estoque de mercadorias no mês de fevereiro de 2022 corresponde a zero.

- A sociedade empresária utiliza o critério do custo médio ponderado como critério de valoração do estoque da mercadoria A.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, assinale o valor do custo das mercadorias vendidas apurado no encerramento do mês de fevereiro de 2022.

Provas

No dia 13/04/2022, uma sociedade empresária efetuou uma compra de mercadorias para revenda junto ao Fornecedor X (nacional) no valor de R$ 28.000,00, para pagamento por meio de uma única duplicata, de mesmo valor, com vencimento em 13/06/2022. Essas mercadorias, adquiridas do Fornecedor X, foram incorporadas imediatamente aos estoques de mercadorias para revenda da sociedade empresária. Também, no dia 13/04/2022, com recursos de sua conta bancária no Banco A, a sociedade empresária realizou uma transferência de R$ 17.000,00 para o Fornecedor Z (nacional) como adiantamento do pagamento por compras de mercadorias para revenda (mercadorias que seriam recebidas ao longo de seis meses a contar da data da compra). Considerando exclusivamente as informações disponibilizadas, a legislação e normativos vigentes, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deveria realizar para o correto registro das transações no dia 13/04/2022. (Desconsidere qualquer incidência de tributos.)

Provas

Ao iniciar os trabalhos de auditoria, João analisou detidamente os documentos que lhe foram disponibilizados. Os números existentes na Demonstração de Resultado foram os seguintes:

| (Em milhões de reais) | |

| Receitas de Vendas | 68.017 |

| Custo dos produtos e serviços vendidos | 37.027 |

| Custos com exploração | 1.043 |

| Custos com pesquisas e desenvolvimento tecnológico | 455 |

| Despesas com vendas | 6.255 |

| Despesas financeiras | 7.777 |

| Despesas Gerais e Administrativas | 1.381 |

| Despesas Tributárias | 1.243 |

| Imposto de Renda e Contribuição Social | 1.552 |

| Outras receitas operacionais líquidas | 1.174 |

| Perda no valor de recuperação de ativos | 8.565 |

| Receitas financeiras | 705 |

| Resultado de participações em investidas | (818) |

| Variações monetárias e cambiais | (5.324) |

| Lucro antes dos impostos | 9 |

| Lucro antes do resultado financeiro, participações e impostos | ??? |

| Lucro bruto | ??? |

| Lucro do Exercício | ??? |

Considerando que João é um auditor extremamente consciente e profissional, atento às Normas Brasileiras de Contabilidade e às disposições da Lei nº 6.404/1976, ao analisar referidos números, certamente, ele concluirá que:

Provas

Teoricamente, existe uma estrutura ótima de capital que produzirá a máxima riqueza para a empresa. Os gestores obtêm indicadores do mercado e dos investidores quando o índice D/C fica bem próximo de um limite. Esses indícios são encontrados no mau desempenho dos índices financeiros, na queda dos raitings das obrigações e no baixo desempenho das ações em um mercado em alta. Torna-se fundamental analisar os seguintes sinais que indicam quando este índice está muito alto, EXCETO:

Provas

Caderno Container