Foram encontradas 90 questões.

Dentro do Sistema Financeiro Nacional (SFN), cada entidade é responsável por funções específicas.

Nesse sentido, a Comissão de Valores Mobiliários (CVM) tem por principal atribuição:

Provas

Questão presente nas seguintes provas

O acordo da Basileia tem sido um importante instrumento de

regulação bancária prudencial, visando especialmente fazer

frente ao risco do sistema financeiro mundial. Inicialmente, o

Basileia I, divulgado em 1988, teve como objetivo criar exigências

mínimas de capital para instituições financeiras como forma de

fazer face ao risco de crédito. Em 2004, foi revisto e divulgado o

Basileia II, com o objetivo de buscar uma medida mais precisa dos

riscos incorridos pelos bancos internacionalmente ativos. A partir

de 2010, os países passaram a implementar o Basileia III, como

parte de um movimento contínuo de aprimoramento da

estrutura prudencial aplicável às instituições financeiras.

Sobre o Basileia III, analise as afirmativas a seguir.

I. Procura reduzir o risco das variações dos preços dos títulos, e consequentemente o risco de mercado, mediante o controle das bolhas especulativas pelos Bancos Centrais. II. Busca ampliar a qualidade do capital regulatório, além de requerer montantes superiores de capital, principalmente das parcelas com maior capacidade de absorver perdas. III. Introduziu na regulação os pilares de definição do capital mínimo para bancar o risco de crédito, de mercado e operacional, aprimorou a supervisão bancária e estabeleceu regras para disciplina de mercado. IV. Visa ao aperfeiçoamento da capacidade das instituições financeiras absorverem choques provenientes do próprio sistema financeiro ou dos demais setores da economia, reduzindo o risco de transferência de crises financeiras para a economia real.

Está correto somente o que se afirma em:

Sobre o Basileia III, analise as afirmativas a seguir.

I. Procura reduzir o risco das variações dos preços dos títulos, e consequentemente o risco de mercado, mediante o controle das bolhas especulativas pelos Bancos Centrais. II. Busca ampliar a qualidade do capital regulatório, além de requerer montantes superiores de capital, principalmente das parcelas com maior capacidade de absorver perdas. III. Introduziu na regulação os pilares de definição do capital mínimo para bancar o risco de crédito, de mercado e operacional, aprimorou a supervisão bancária e estabeleceu regras para disciplina de mercado. IV. Visa ao aperfeiçoamento da capacidade das instituições financeiras absorverem choques provenientes do próprio sistema financeiro ou dos demais setores da economia, reduzindo o risco de transferência de crises financeiras para a economia real.

Está correto somente o que se afirma em:

Provas

Questão presente nas seguintes provas

As contas do grupo Relações Interfinanceiras decorrem do

registro contábil dos eventos referentes aos relacionamentos

entre instituições financeiras, e as contas do grupo Relações

Interdependências, entre as diversas dependências de uma

instituição, em que são contabilizados, nesses casos, os valores

pendentes a receber e a pagar em diversas transações. Essas

contas recebem os códigos COSIF que se iniciam por 1.4 e 4.4,

para Relações Interfinanceiras, e 1.5 e 5.5, para Relações

Interdependências, classificadas no ativo e passivo,

respectivamente. Na lista de itens a seguir são apresentados

vários eventos contábeis relacionados a operações de um banco.

I. Aplicações Interfinanceiras de Liquidez; II. Ordens de pagamento; III. Operações com Derivativos; IV. Operações de Crédito; V. Participações Societárias; VI. Recursos em Trânsito de Terceiros; VII. Serviço de Compensação de cheques e outros papéis.

São exemplos de itens classificáveis como Relações Interfinanceiras e Interdependências pelo COSIF:

I. Aplicações Interfinanceiras de Liquidez; II. Ordens de pagamento; III. Operações com Derivativos; IV. Operações de Crédito; V. Participações Societárias; VI. Recursos em Trânsito de Terceiros; VII. Serviço de Compensação de cheques e outros papéis.

São exemplos de itens classificáveis como Relações Interfinanceiras e Interdependências pelo COSIF:

Provas

Questão presente nas seguintes provas

Um Banco Múltiplo vendeu em 8.1.2018, a descoberto, opções de

compra de um lote de ações a um preço de exercício de

R$ 154.000,00, recebendo um prêmio de R$ 1.000,00.

O preço das ações à vista era de R$ 150.000,00 na data da contratação e R$ 164.000,00 na data do encerramento do contrato, em 30.1.2018.

Sabendo-se que o titular exerceu a opção de compra, o impacto dessa operação no resultado do banco foi de:

O preço das ações à vista era de R$ 150.000,00 na data da contratação e R$ 164.000,00 na data do encerramento do contrato, em 30.1.2018.

Sabendo-se que o titular exerceu a opção de compra, o impacto dessa operação no resultado do banco foi de:

Provas

Questão presente nas seguintes provas

Na Demonstração dos Fluxos de Caixa de uma instituição

financeira, elaborada de acordo com o Pronunciamento Técnico

CPC 03 – Demonstração dos Fluxos de Caixa, as saídas de caixa

decorrentes da aquisição de um Ativo Imobilizado, as entradas de

caixa decorrentes de emissão de instrumentos de capital e as

entradas de caixa decorrentes do recebimento do principal de

operações de crédito são classificadas, respectivamente, como

atividades:

Provas

Questão presente nas seguintes provas

As Contas de Compensação Ativas e Passivas são grupos de

contas previstos pelo Plano Contábil das Instituições do Sistema

Financeiro Nacional - COSIF cuja função é registrar quaisquer atos

administrativos que possam transformar-se em direito, ganho,

obrigação, risco ou ônus efetivos, decorrentes de acontecimentos

futuros, previstos ou fortuitos.

A respeito do registro em contas de compensação, considere os itens descritos a seguir.

I. Registro do valor dos títulos e documentos endossados a terceiros, para cobrança, em contrapartida a TÍTULOS EM COBRANÇA, código 3.0.5.80.00-2; II. Registro da liquidação de operação de câmbio de compra de moeda estrangeira, em contrapartida com a conta CÂMBIO COMPRADO A LIQUIDAR, código 1.8.2.06.00-9; III. Registro dos títulos e valores mobiliários oferecidos pela instituição em garantia de operações, em contrapartida com CAUÇÃO DE TÍTULOS, código 9.0.4.70.00-4; IV. Registro dos direitos relativos a empréstimo de ações, em contrapartida a TÍTULOS DE RENDA VARIÁVEL, código 1.3.1.20.00-1.

São exemplos de utilização das Contas de Compensação os registros constantes somente nos itens:

A respeito do registro em contas de compensação, considere os itens descritos a seguir.

I. Registro do valor dos títulos e documentos endossados a terceiros, para cobrança, em contrapartida a TÍTULOS EM COBRANÇA, código 3.0.5.80.00-2; II. Registro da liquidação de operação de câmbio de compra de moeda estrangeira, em contrapartida com a conta CÂMBIO COMPRADO A LIQUIDAR, código 1.8.2.06.00-9; III. Registro dos títulos e valores mobiliários oferecidos pela instituição em garantia de operações, em contrapartida com CAUÇÃO DE TÍTULOS, código 9.0.4.70.00-4; IV. Registro dos direitos relativos a empréstimo de ações, em contrapartida a TÍTULOS DE RENDA VARIÁVEL, código 1.3.1.20.00-1.

São exemplos de utilização das Contas de Compensação os registros constantes somente nos itens:

Provas

Questão presente nas seguintes provas

Os valores relativos aos gastos acumulados com a construção de

ativos pela empresa para uso próprio na Demonstração do Valor

Adicionado devem ser classificados como:

Provas

Questão presente nas seguintes provas

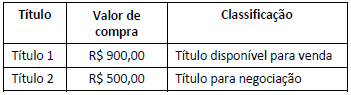

Uma instituição financeira adquiriu, em 4.12.2017, títulos de

renda fixa com os valores e classificações descritos a seguir:

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Provas

Questão presente nas seguintes provas

Analise os seguintes fatores considerados na determinação da

moeda funcional de uma entidade, conforme definições do

Pronunciamento CPC 02 (R2) - Efeitos das mudanças nas taxas de

câmbio e conversão de demonstrações contábeis:

I. a moeda do país sede da entidade; II. a moeda que mais influencia os preços de venda de bens e serviços; III. a moeda que mais influencia fatores como mão de obra e matéria-prima; IV. a moeda por meio da qual são originados recursos das atividades de financiamento.

Está correto somente o que consta em:

I. a moeda do país sede da entidade; II. a moeda que mais influencia os preços de venda de bens e serviços; III. a moeda que mais influencia fatores como mão de obra e matéria-prima; IV. a moeda por meio da qual são originados recursos das atividades de financiamento.

Está correto somente o que consta em:

Provas

Questão presente nas seguintes provas

O Banco A emitiu um CDI - Certificado de Depósito

Interfinanceiro, Depósito a Prazo entre instituições financeiras,

no valor de R$ 100.000,00, captando recursos junto ao Banco B.

A captação foi feita em 1º de julho, com vencimento em 60 dias,

taxa 18% a.a., o que gerou encargos de R$ 2.796,97 no período,

sendo os recursos movimentados através do disponível dos

bancos no Banco Central.

No momento da captação, o lançamento a ser feito pelo Banco A será:

No momento da captação, o lançamento a ser feito pelo Banco A será:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container