Foram encontradas 13.942 questões.

Provas

Provas

- Auditoria IndependenteExecução do Trabalho de AuditoriaTestes e Procedimentos de Auditoria 1Procedimentos ou Técnicas de AuditoriaCircularização (Confirmação Externa)

Dentre os diversos procedimentos de auditoria, a confirmação de saldo é solicitada pelo auditor, mas deve ser elaborada pelo auditado. Identifique como é conhecida a confirmação de saldo que se caracteriza pelo fato de a solicitação não fornecer o saldo a ser confirmado.

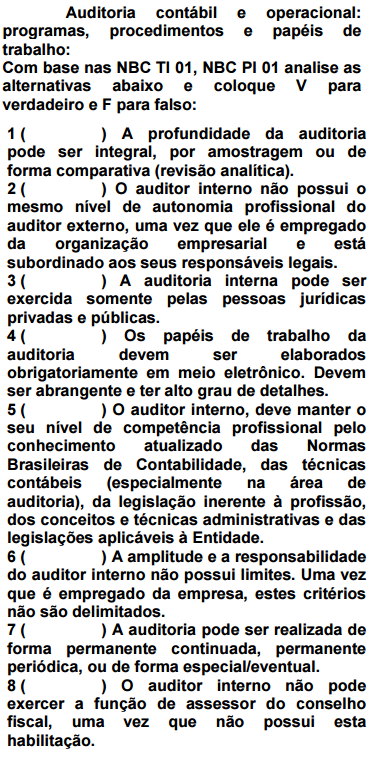

Provas

Provas

Provas

Considerando os princípios de controle interno, relacione adequadamente as colunas a seguir.

1. Segurança razoável.

2. Objetivos do controle.

3. Vigilância dos controles.

4. Registro oportuno e adequado das transações e fatos.

5. Acesso aos recursos e registros e responsabilidades frente aos mesmos.

( ) Estes devem ser adequados, oportunos, completos, razoáveis e estar integrados dentro dos objetivos globais da instituição.

( ) É essencial para assegurar a oportunidade e confiabilidade de toda informação que a instituição maneja em suas operações e na adoção de decisões.

( ) As estruturas de controle interno devem proporcionar condições para o cumprimento dos objetivos gerais. Equivale a um nível satisfatório de confiança, considerando o custo, a oportunidade, a utilidade e os riscos.

( ) Deve ser limitado às pessoas autorizadas para tanto, as quais estão obrigadas a prestar contas da custódia ou utilização dos mesmos.

( ) Os dirigentes devem acompanhar e verificar continuamente suas operações e adotar imediatamente as medidas oportunas frente a qualquer evidência de irregularidade ou de atuação contrária aos princípios de economia, eficiência e eficácia.

A sequência está correta em

Provas

I. Será emitido quando o Auditor formar a opinião de que foram adequadamente observados os princípios da legalidade, legitimidade e economicidade, emitido para os casos em que os exames realizados comprovem que os procedimentos administrativos e demais demonstrações operacionais, orçamentárias, financeiras ou contábeis, sob exame, representam adequadamente a posição real existente.

II. Será emitido quando o Auditor verificar a não observância da aplicação dos princípios de legalidade, legitimidade e economicidade, constatando a existência de desfalque, omissão, desvio de bens ou outra irregularidade de que resulte prejuízo quantificável ou comprometam, substancialmente, os procedimentos administrativos e de gestão e/ou outras demonstrações próprias de sistema administrativo de gestão.

III. Será emitido quando o Auditor constatar falhas, omissões ou impropriedades de natureza formal no cumprimento das normas e diretrizes, quanto à legalidade, legitimidade e economicidade e que, pela sua irrelevância ou imaterialidade, não caracterizar irregularidade de atuação dos agentes responsáveis, mas que não comprometam em sua totalidade, a validade dos procedimentos ou a gestão sob análise nem a atuação dos responsáveis.

Associe cada tipo de Parecer (A, B e C) ao conceito que melhor lhe define (I, II e III):

Provas

Provas

- Documentos e RelatóriosDocumentação de Auditoria (Papéis de Trabalho)

- Relações entre a Auditoria Interna e a Independente

Com base nos enunciados nos itens 1 ao item 8:

Provas

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Os seguintes parágrafos fazem parte de um relatório de auditores independentes: I Conforme mencionado na nota explicativa n.º 3, em decorrência das reclassificações nela descritas, os valores correspondentes referentes à demonstração do fluxo de caixa consolidado para o exercício findo em 31 de dezembro de 2013, apresentados para fins de comparação, foram ajustados e estão sendo reapresentados como previsto no CPC 23 – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro e CPC 26(R1) – Apresentação das Demonstrações Contábeis. Nossa opinião não contém modificação relacionada a esse assunto.

II Examinamos, também, as demonstrações individual e consolidada do valor adicionado (DVA), referentes ao exercício findo em 31 de dezembro de 2014, elaboradas sob a responsabilidade da administração da Companhia, e cuja apresentação é requerida pela legislação societária brasileira para companhias abertas. Essas demonstrações foram submetidas aos mesmos procedimentos de auditoria descritos anteriormente e, em nossa opinião, estão adequadamente apresentadas, em todos os seus aspectos relevantes, em relação às demonstrações financeiras tomadas em conjunto.

Assertiva: Nesse caso, considerando-se a estrutura do relatório dos auditores independentes sobre as demonstrações financeiras (parecer dos auditores independentes), é correto afirmar que o parágrafo I é um parágrafo de ênfase e o parágrafo II é um parágrafo de opinião.

Provas

Caderno Container