Foram encontradas 13.942 questões.

A NBC TA 610 dispõe sobre a utilização do trabalho de auditoria

interna. Na determinação da utilização do trabalho da auditoria

interna para os fins da auditoria, são itens a serem avaliados,

EXCETO:

Provas

Questão presente nas seguintes provas

Os papéis de trabalho devem ser organizados conforme sua

finalidade. São consideradas comuns:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta corrente:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta corrente:

Provas

Questão presente nas seguintes provas

Uma das atividades realizadas nos trabalhos de auditoria é a revisão analítica, que consiste em um conjunto de procedimentos com o objetivo de identificar áreas prioritárias ou que devem concentrar maiores esforços do auditor. Entre as características desse conjunto de procedimentos, destaca-se:

Provas

Questão presente nas seguintes provas

Uma entidade fez a opção de implantar seu sistema de controle

interno a partir da Estrutura Integrada de Controle Interno

proposta pelo COSO. A Estrutura proposta pelo COSO se

desdobra em princípios, que representam os conceitos

fundamentais associados a cada componente do Controle

Interno.

Dentre as iniciativas da entidade, está a criação de um plano para desenvolvimento e retenção de talentos humanos. Essa iniciativa está em consonância com o componente:

Dentre as iniciativas da entidade, está a criação de um plano para desenvolvimento e retenção de talentos humanos. Essa iniciativa está em consonância com o componente:

Provas

Questão presente nas seguintes provas

Evidência de auditoria compreende as informações utilizadas

pelo auditor para chegar às conclusões em que se fundamentam

a sua opinião. A evidência de auditoria apropriada e suficiente:

Provas

Questão presente nas seguintes provas

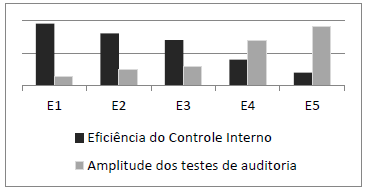

O gráfico a seguir apresenta os resultados da avaliação da

estrutura de controle interno em cinco entidades, bem como a

amplitude dos testes de auditoria a serem executados em cada

uma delas.

A partir da análise do gráfico, é correto afirmar que:

A partir da análise do gráfico, é correto afirmar que:

Provas

Questão presente nas seguintes provas

O(s) objetivo(s) da auditoria das demonstrações contábeis constante na NBC TA 200 é

(são):

I - obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável

II - apresentar relatório sobre as demonstrações contábeis e comunicar-se como exigido pelas NBC TAs, em conformidade com as constatações do auditor.

III - aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários.

Assinale a alternativa que apontas a(s) assertiva(s) correta(s).

I - obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável

II - apresentar relatório sobre as demonstrações contábeis e comunicar-se como exigido pelas NBC TAs, em conformidade com as constatações do auditor.

III - aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários.

Assinale a alternativa que apontas a(s) assertiva(s) correta(s).

Provas

Questão presente nas seguintes provas

NÃO é requisito de qualidade dos relatórios de auditoria:

Provas

Questão presente nas seguintes provas

Em relação à NBC TA 200, o seguinte termo possui significado INCORRETO.

Provas

Questão presente nas seguintes provas

O objetivo primordial da conciliação bancária é o de efetuar a adaptação do saldo do extrato bancário ao saldo registrado na conta Banco conta Movimento no livro razão da entidade. Após a confrontação dos valores registrados na contabilidade com os valores apontados no extrato bancário, serão efetuados e/ou contabilizados os ajustes necessários à identificação das prováveis diferenças entre o saldo especificado no extrato bancário e o saldo registrado no Razão da empresa. Os principais ajustes e/ou diferenças entre os saldos (no Razão da empresa e no extrato bancário) decorrem de:

I. Cheques emitidos e contabilizados pela empresa ainda não apresentados ao banco pelo credor da empresa.

II. Avisos bancários acusados no respectivo extrato de movimentação da conta corrente, já registrados na contabilidade da empresa.

III. Créditos ou débitos efetuados por movimentação das contas especiais (bancos conta de Caução ou conta Vinculada) atreladas à conta Banco Conta Movimento (conta de livre movimentação através de depósitos bancários, saques ou da emissão de cheques ou autorização de débitos).

IV. Depósitos efetuados pela empresa e creditados em conta corrente bancária.

Estão corretas apenas as afirmativas

I. Cheques emitidos e contabilizados pela empresa ainda não apresentados ao banco pelo credor da empresa.

II. Avisos bancários acusados no respectivo extrato de movimentação da conta corrente, já registrados na contabilidade da empresa.

III. Créditos ou débitos efetuados por movimentação das contas especiais (bancos conta de Caução ou conta Vinculada) atreladas à conta Banco Conta Movimento (conta de livre movimentação através de depósitos bancários, saques ou da emissão de cheques ou autorização de débitos).

IV. Depósitos efetuados pela empresa e creditados em conta corrente bancária.

Estão corretas apenas as afirmativas

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container