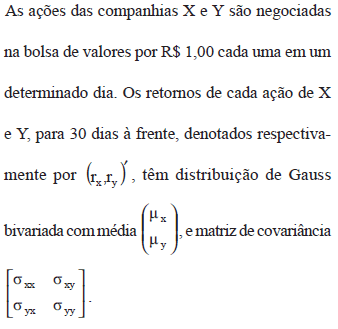

O retorno total da carteira de um investidor ( rT ) é dado pela combinação convexa entre os retornos dos diferentes ativos. A conseqüência de um investidor comprar uma ação de cada companhia, e vendê-las 30 dias depois e a hipótese que o coeficiente de correlação do retorno das ações deve atender são, respectivamente: