Foram encontradas 6.938 questões.

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: TERRACAP

Considere os sistemas de custos para avaliação de estoques e tomada de decisões, além do estudo da relação custo versus volume versus lucro e julgue os itens a seguir.

O sistema de custeio RKW não é aceito pela legislação do imposto de renda porque inclui gastos que não são vinculados ao processo de fabricação.

Provas

O estudo do cálculo financeiro é fundamental para a decisão referente às distintas alternativas de investimento. Acerca desse assunto, julgue os itens subseqüentes.

A relação custo/volume/lucro, utilizada para selecionar níveis de lucros e políticas de preços, não faz distinção entre custos fixos e variáveis, e contribui, desse modo, para tratar esse problema de forma simplificada.

Provas

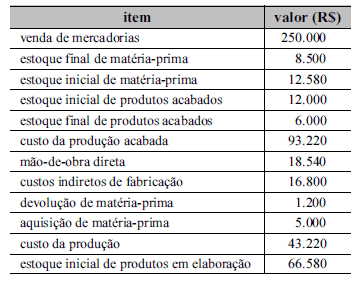

Considerando as informações apresentadas no quadro acima, julgue os itens subseqüentes.

Um acréscimo de 40% na receita de vendas provocará um acréscimo de 60% no lucro bruto.

Provas

Considerando as informações apresentadas no quadro acima, julgue os itens subseqüentes.

O valor do custo dos produtos vendidos é de R$ 99.220.

Provas

Acerca da relação custo versus volume versus lucro (CVL) e da elaboração de orçamento empresarial, julgue os itens seguintes.

Ao considerar os tributos na análise CVL, o gestor poderá estimar a quantidade a ser produzida para obtenção de lucro após o imposto de renda e contribuição social, além de estimar os tributos sobre a receita.

Provas

Acerca da relação custo versus volume versus lucro (CVL) e da elaboração de orçamento empresarial, julgue os itens seguintes.

Para uma empresa cujo preço de venda unitário da mercadoria A seja de R$ 50, cujos custos variáveis totalizem R$ 17 por unidade, com a incidência de tributos sobre a receita na ordem de 26% e custos fixos que totalizem R$ 5.900, o ponto de equilíbrio contábil será de 290 unidades.

Provas

Acerca da relação custo versus volume versus lucro (CVL) e da elaboração de orçamento empresarial, julgue os itens seguintes.

Ao utilizar a análise CVL, a empresa consegue obter o ponto de equilíbrio econômico. Isso proporcionará informações para o orçamento de vendas, que será capaz de prever, com acurácia, a quantidade a ser produzida/vendida em determinado período.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: Pref. Natal-RN

Considere que, para uma determinada empresa, o preço de venda unitário de um produto é de R$ 10,00, os custos e despesas variáveis são de R$ 8,00 e os custos e despesas fixos mais o lucro desejado são de R$ 5.000,00. Com base nessa situação e na análise custo versus volume versus lucro, julgue os itens que se seguem.

Na hipótese de os custos e despesas fixos corresponderem a R$ 3.000,00 e o lucro desejado, a R$ 2.000,00, o ponto de equilíbrio será alcançado com R$ 1.500,00.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: Pref. Natal-RN

Considere que, para uma determinada empresa, o preço de venda unitário de um produto é de R$ 10,00, os custos e despesas variáveis são de R$ 8,00 e os custos e despesas fixos mais o lucro desejado são de R$ 5.000,00. Com base nessa situação e na análise custo versus volume versus lucro, julgue os itens que se seguem.

A quantidade mínima do produto que a empresa deverá vender é de 2.500 unidades.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: Pref. Natal-RN

No método de custeio com base em atividades — ou ABC —, o pressuposto é o de que os recursos de uma empresa são consumidos por suas atividades e não pelos produtos que ela fabrica.

Provas

Caderno Container